Rabatten försvann – Nordiska elprisrusningen i januari 2026

Kunderna som i dagarna får sina januariräkningar har märkt att den är mycket högre än både föregående månad och januari förra året. Ett blockerade högtryck med torrt, kallt och relativt vindfattigt väder har temporärt eliminerat mycket av den rabatt gentemot de europeiska elpriserna som Norden i allmänhet och Sverige i synnerhet åtnjutit sedan 2020. För norra Sverige innebär ökningen ett drygt fyrfaldigt elpris jämfört med i fjol.

Risken för vinter är som bekant störst under vinterhalvåret, och en uppvärmningsdriven konsumtionsökning är bara temporär - med våren kommer priserna att falla tillbaka under europeiska nivåer igen. Men vad kan januari lära oss om med vilka marginaler som rabatten gäller? Hur mycket kan konsumtionen öka innan tröskelpunkten passeras rent strukturellt och skickar de svenska elpriserna tillbaka till europeiska nivåer, precis som det var innan 2020? I januari 2026 fick vi ett stresstest som ger oss en inblick i hur sammanlänkade vi är med omgivande länder. Utfallet av det stresstestet borde få flera aktörer att se över sina exponeringar, medan tid är.

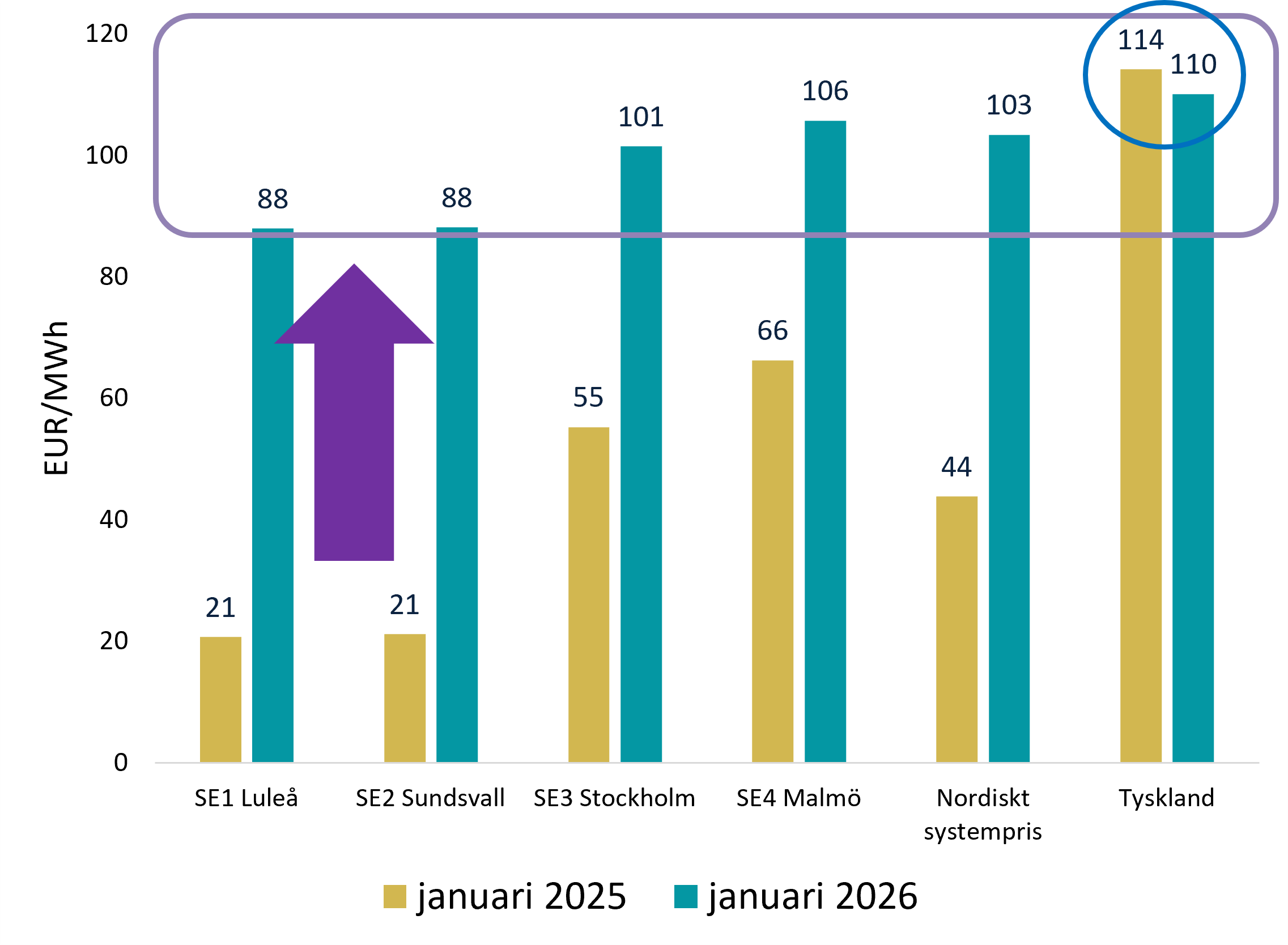

Månadssnittpriser i SE1 - SE4, nordiskt systempris och Tyskland

Bildtext: Raderad rabatt. Elpriserna i Tyskland var aningen lägre i januari än i fjol (blå ring), men den kraftiga rabatt som Norden och Sverige länge åtnjutit är nästan som bortblåst efter bara några veckors torrt, kallt och vindfattigt väder. Det ger en tydlig skymt av elprisernas uppsida också vid strukturellt högre konsumtion. Källa: Sigholm, Nord Pool.

Vattenvärdet stiger när bägaren inte längre rinner över

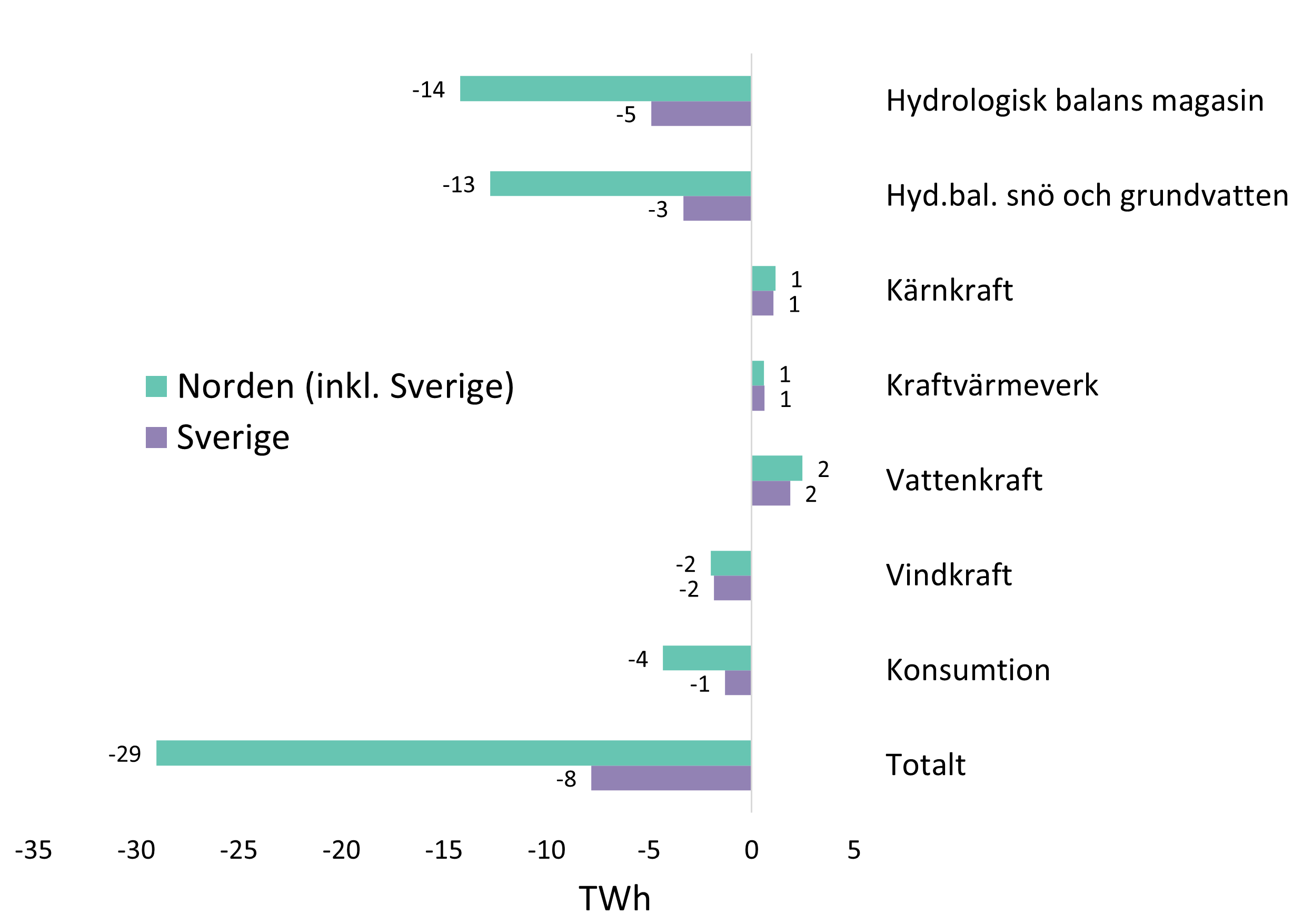

En granskning av de fundamentala skillnaderna i elenergibalansen i Norden och Sverige januari 2026 jämfört med januari 2025 ger mycket information. Den första observationen är att kärnkraften, vattenkraften och kraftvärmen har haft ett bättre januari i år och kompenserar med råge för den lägre vindkraftsproduktionen. Produktionsmässigt var januari 2026 alltså bättre än i fjol. Konsumtionen var 4 TWh högre i Norden och 1 TWh högre i Sverige.

Skillnad i elenergibalans januari 2026 minus januari 2025

Bildtext: Fundamenta mot i fjol. Förutom hydrologin är det egentligen ganska små faktiska skillnader mellan januari 2026 och januari 2025, men tillräckligt för att radera ut den rabatt som många aktörer tar för given.

Den stora skillnaden mellan nu och då är underskottet i hydrologisk balans, alltså uppskattningen av energiinnehållet i vattenkraftverkens magasin, snö och grundvatten jämfört med säsongssitt. Från att ha legat på plus så sent som vid årsskiftet har den hydrologiska balansen snabbt försämrats i det kalla och torra vädret. Vecka fem föll den till ett underskott på 20 TWh, och snittunderskottet för januari som helhet var 10 TWh. Därtill pekar prognoserna på en fortsatt försämring. Det kan jämföras med januari förra året, då den hydrologiska balansen vecka fem visade ett överskott på 15 TWh och ett snittöverskott på 17 TWh för januari.

I den hydrologiska balansen räknas volymer i både magasin och snö och grundvatten. Dessa parametrar är viktigt för vattenvärdet, som i det här fallet är det monetära värdet på vattenkraftens volymer. Eftersom snöuppbyggnaden i framför allt Norge halkat på efterkälken i år jämfört med säsongssnittet, är förväntningen att de magasinerade volymer som används idag blir svårare att ersätta eftersom vårfloden ser ut att bli mindre än vanligt. Och eftersom det torra och kalla vädret ser ut att hålla i sig, ska de magasinerade volymerna också räcka länge än.

Allt detta gör att vattenkraftsägarna har bra kontroll över volymerna och vattenvärdet ökar i och med att de kan ställa upp priserna som de budar in till marknaden för sin produktion. Och det högsta jämförbara elpriset är ute i Europa, för både Sverige och Norden ligger i Europa.

En möjlig vink om framtiden

Med ovanstående fundamentala förståelse av hur det nordiska elpriset sätts går det snabbt att konstatera följande: Elpriset i Tyskland är i stort oförändrat i januari 2026 jämfört med januari 2025, och produktionssituationen i Sverige är inte särskilt annorlunda. Den stora skillnaden i elpriserna i Norden återfinns alltså i Norden, och den här gången främst i Norge. Precis som på nästan alla andra marknader är Sveriges elpriser alltså inte särskilt svenska.

I januari 2026 passerades en tröskel. Från ett december helt dominerat av det förkrossande elenergiöverskottet som sedan 2020 pressat elpriserna i särskilt i norra Sverige, behövdes det alltså inte mycket för att situationen skulle vara en helt annan. För Nordens del räckte det med 29 TWh, varav hälften består i förväntningar om en svag vårflod.

Givet att den här temporära försämringen på 29 TWh har räckt för att prisbilden ska vara en helt annan, så är det ett mycket viktigt medskick inför den strukturella konsumtionsökning som vi redan har påbörjat. Konsumtionsökningen drivs av framför allt tre aspekter: Konjunkturåterhämtning, elektrifiering av befintliga och nya industrier, och datacenter för digitalisering och AI. Mellan tummen och pekfingret motsvarar dessa ökningar tillsammans och bara i Sverige mellan 80 till 110 TWh till 2035.

Lägg därtill en liknande utveckling i våra grannländer och riktningen är entydig: Den prisbild som många aktörer idag tar för given är mycket bräckligare än vad de tror. Och precis som inledningen på 2026 empiriskt bevisat, kommer den troliga prisökningen att inträffa snabbare och plötsligare än vad de flesta anar. Den tydligaste mätstickan på med vilken lojhet som Sverige tar sig an dessa signaler är att utbyggnaden av kraftproduktion nästan helt har stannat av. Och utan överskott, ingen rabatt.

Dagens riskhantering avgör morgondagens vinnare

Alternativet till den ”finns i sjön” - strategi med vilken så många stora konsumenter går in i elektrifieringens tidsålder är traditionell riskhantering utifrån klassiska portföljprinciper och med långt perspektiv. Stålet, skogen och kraften ska aldrig hållas åtskilda är en gammal svensk industridevis som det finns mycket sanning i. Svaret på hur Norden ska förlänga sin elprisrabatt och hur enskilda konsumenter kan hantera sina risker när uppsidan är i stort densamma - bygg en köpeavtalsportfölj. På så sätt utnyttjar du den naturliga matchningen mellan konsumenter, som behöver köpa, och producenter, som behöver sälja.

Ansvaret för att själv, proaktivt hantera sina egna risker har blivit särskilt stor i spåren av energikrisen och sedan energiöverenskommelsen kollapsade 2019. Rabatten kommer troligtvis att försvinna, för finns inget bättre botemedel mot ett lågt pris än ett lågt pris - Ingenting stimulerar konsumtion och hämmar produktion lika mycket.