Analysen är en uppdatering kring läget på energimarknaderna.

Största leveransstörningen i oljemarknadens historia

Snart fyra veckor har gått sedan USA och Israel attackerade Iran. Stora störningar avseende energileveranser befarandes och drev direkt upp priset på olja och gas. De befarade konsekvenserna börjar nu realiseras. IEA har beskrivit situationen som historiens största leveransstörning på oljemarknaden. Läget är med andra ord allvarligt för alla länder som inte lyckats ta sig ur beroendet av importerade, fossila bränslen. Hur allvarligt beror på hur länge situationen består.

Att IEA menar allvar med sin beskrivning av situationen är tydligt då de 32 medlemsländerna den 11:e mars enades om att släppa 400 miljoner fat olja från oljereserverna. Reserverna omfattar totalt 1,2 miljarder fat samt 600 miljoner fat som hålla av företag men under regeringskontroll. Som jämförelse konsumeras globalt ungefär 105 miljoner fat per dag. Det här var det sjätte öppnandet av oljelager sedan systemet inrättades 1975.

Störning i olje- och gasleveranser – vad får störst påverkan, och vem påverkas?

Omkring 25 % av all konsumerad olja transporteras via Hormuzsundet som förbinder Persiska viken med världshaven. Motsvarande siffra för LNG, d.v.s. flytande fossilgas, är 20 %. Av siffrorna att döma kan det låta som att det skulle kunna skapa likvärdiga konsekvenser relaterat till respektive marknad. Så är dock inte fallet.

LNG är bara är en del av den totalt konsumerade gasvolymen, ca 15 %. Det innebär att ungefär 3 % av den totala gaskonsumtionen är instängd. Dessutom är användningen av olja ofta svårare ersätta än användningen av gas: en hel del gas används i många länder för elproduktion, och kan i många fall på kort sikt ersättas med ökad produktion i kolkraftverk, eller, på längre sikt, förnybara energikällor. Gaskraft används också i elsystemet p.g.a. sin flexibilitet över korta tidsintervall, vid exempelvis tillfälliga morgon- och kvällstoppar i elförbrukning. Där är batterier ett tydligt alternativ som redan finns på marknaden och i till exempel Australien sker redan ett strukturellt skifte till batteri från gas – en utveckling som kan eskaleras relativt snabbt. Att ersätta oljeberoendet, som till stor del finns inom transportsektorn (ca 60 % globalt), är svårare och tar betydligt längre tid.

Ser vi till den geografiska fördelningen är läget mest kritiskt för de länder som är direkt beroende av den handel som sker via Hormuzsundet – det vill säga i stor utsträckning asiatiska länder. Sri Lanka har infört strikt bränsleransonering och flera länder, bland annat Thailand och Vietnam, uppmanar till hemarbete för att minska åtgången av bränslen. Även Australien har infört begränsningar och Nya Zeeland överväger restriktioner.

Eftersom prissättningen på råvarumarknaderna i stort baserar sig på den globala utbuds- och efterfrågesituationen då det finns ”swing producers”, d.v.s. länder som på sikt kan leverera råvaran dit priset är som högst, så märks i störningen i Europa just nu framför allt i prissättningen av olja och gas. Även en ”mindre” utbudsstörning såsom gasutbudet i detta fall, får stor prismässig påverkan på marginalen. Dock är vi än så länge långt ifrån toppnoteringen 2022 om 311 EUR/MWh för TTF front month.

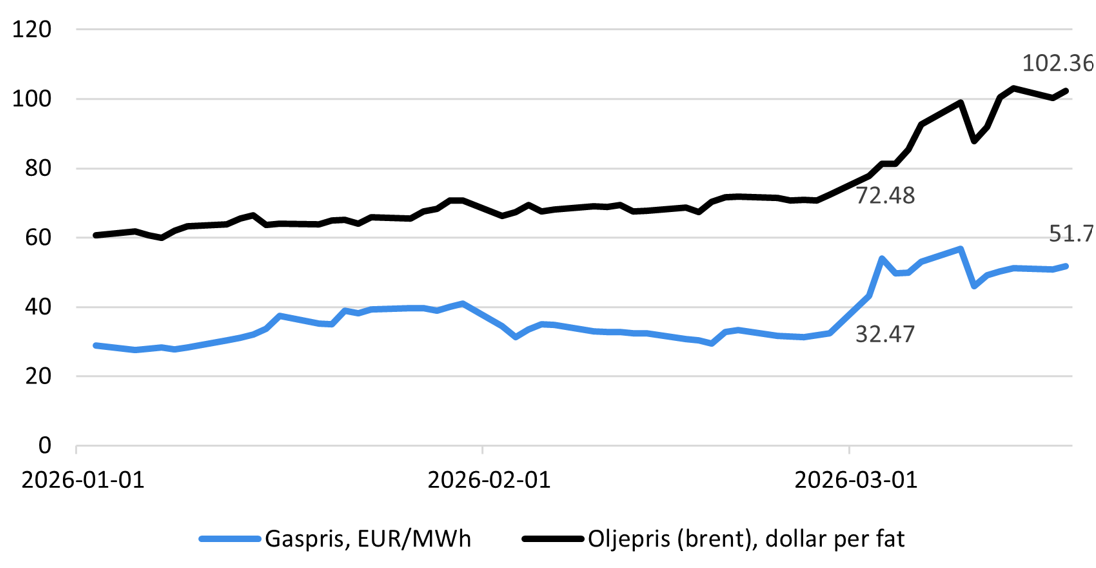

Olje- och gaspris

Bildtext: Kraftig ökning av råvarupriser i Europa. Oljepriset (Brent, front month) har ökat med drygt 40 % sedan attackerna mot Iran, medan gaspriset (TTF, front month) har ökat med ca 60 % under samma period. Källa: LSEG

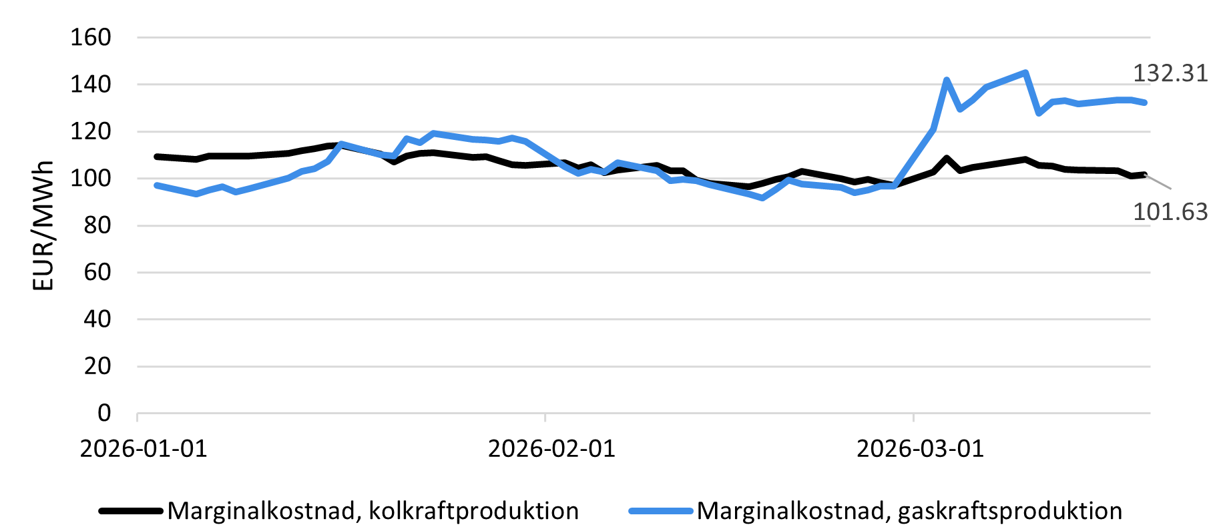

Det stigande råvarupriset påverkar elpriset de timmar då marginalkostnaden för fossila kraftslag är prissättande, vilket även spiller över på svenska elpriset. Det stigande gaspriset har också lett till en tydlig prismässig fuelswitch. Det betyder att för kraftproducenter med flexibilitet avseende gas- och kolkraftsproduktion (vilket är relativt vanlig förekommande på kontinenten) så är elproduktion med kol nu betydligt billigare än elproduktion med gaskraft. Allt annat lika kan det leda till högre pris på utsläppsrätter, eftersom elproduktion med kolkraft släpper ut betydligt mer koldioxid - i genomsnitt ca 0,6 ton per producerad MWh, att jämföra med ca 0,3 ton per producerad MWh med gaskraft.

Marginalkostnad, elproduktion med gas- respektive kolkraft

Bildtext: Fuelswitch. På kontinenten är kostnaden för att producera el med gaskraft är nu betydligt högre än kostnaden för att producera el med kolkraft. På sikt kan det i sin tur, allt annat lika, driva upp priset på utsläppsrätter. Källa: LSEG

Riktningen - osäker, dyr, bortom kontroll

I spåren av den senaste tidens händelser blir det åter uppenbart att energiomställningen har flera drivkrafter. Förutom klimatet är det en fråga om ekonomi och säkerhet. Riktningen just nu, med en bromsad omställning i stället för en accelererad sådan, riskerar att bli en mycket tråkig historia: osäker, dyr och bortom kontroll. I Sverige har utvecklingen bort från användandet av fossila bränslen avstannat. Detta kan exemplifieras av användningen inom fordonsflottan, där förbrukningen av diesel har ökat med 12 TWh under 2023 och 2024 (Energimyndigheten).

I bästa fall blir händelseutvecklingen i Mellanöstern och på råvarumarknaderna en enande bekräftelse på att Europas åtaganden kring utsläppsminskningar och minskat beroende av importerade, fossila bränslen är den enda vägen att gå.