Sigholm kvantifierar och analyserar kontinuerligt de stora förändringar som pågår i Europas energisystem. I vår färska långtidsprognos har vi vägt samman flera olika aspekter och simulerat elpriset för åren 2024-2050 per svenskt elprisområde och per kraftslag. Innehållet redogör för utvecklingen på de globala energimarknaderna och vilken påverkan de har på europeisk, nordisk och svensk elprissättning. Alla prisdrivare redovisas var för sig.

I decemberprognosen inkluderas en fördjupning i volatila och negativa elpriser, uppdatering av Europas exponering mot global gasmarknader och de senaste förseningarna i industrins elektrifiering. Här följer ett axplock av de slutsatser som kommit fram under arbetet.

Europas ökade risker

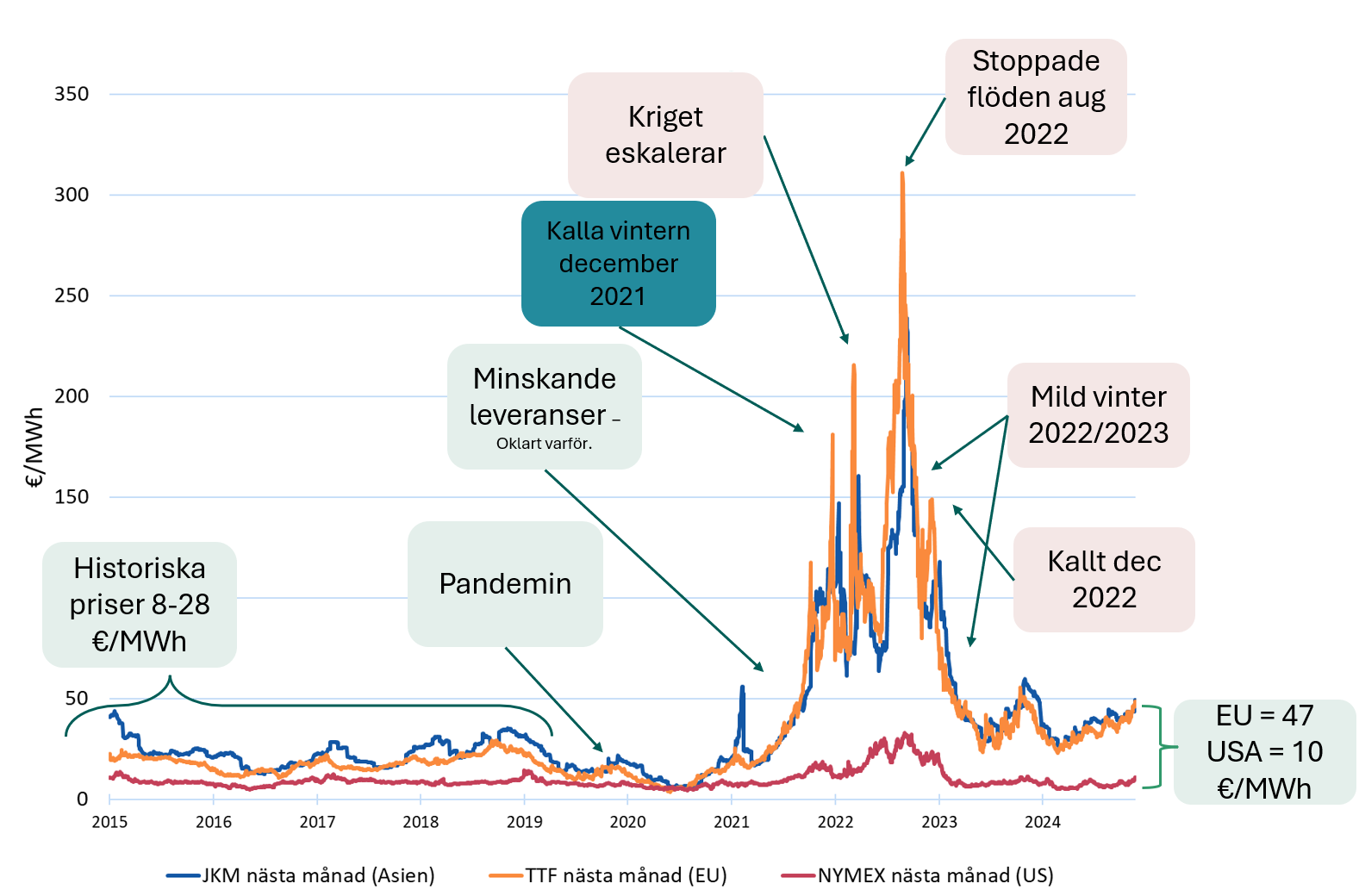

Europas exponering mot globala gasmarknader är kostsam. När Ryssland vred av på gasflödena till Europa utlöste det den första riktigt globala energikrisen. För Europa innebär skiftet från de ryska rörledningsleveranserna till flytande, fartygsburen fossilgas ett skifte från långa kontrakt på en regional marknad till korta inköp i global konkurrens. Det ökar också Europas exponering mot geopolitiska risker och händelser i Asien. Blir det kallt i Japan, stiger elpriset i Enköping.

Figur 1: Europa kostsamt fastkedjat med Asien. De tre viktigaste gasmarknaderna i världen: TTF (EU), JKM (Asien) och NY Mercantile Exchange (USA). Importmarknaderna Europa och Asien betalar ett mycket högre pris för fossilgasen än exportlandet USA.

Energikrisen kan eskalera om två veckor

Nästa eskalation i fossilgaskrisen är 31 december 2024 när det sista transitkontraktet av rysk gas genom Ukraina löper ut. Det är högst oklart om parterna kan enas om en förlängning av kontraktet, som ger det ukrainska gasnätet stabilitet och avgiftsintäkter och den ryska staten intäkter från gasförsäljningen till östra Europa. Ungefär 14 miljarder kubikmeter rysk gas passerade genom Ukraina 2023, motsvarande 8 procent av vad Europa brukade importera från Ryssland innan landets diktator helt tappade verklighetsförankringen.

Och gasläget inför vintern?

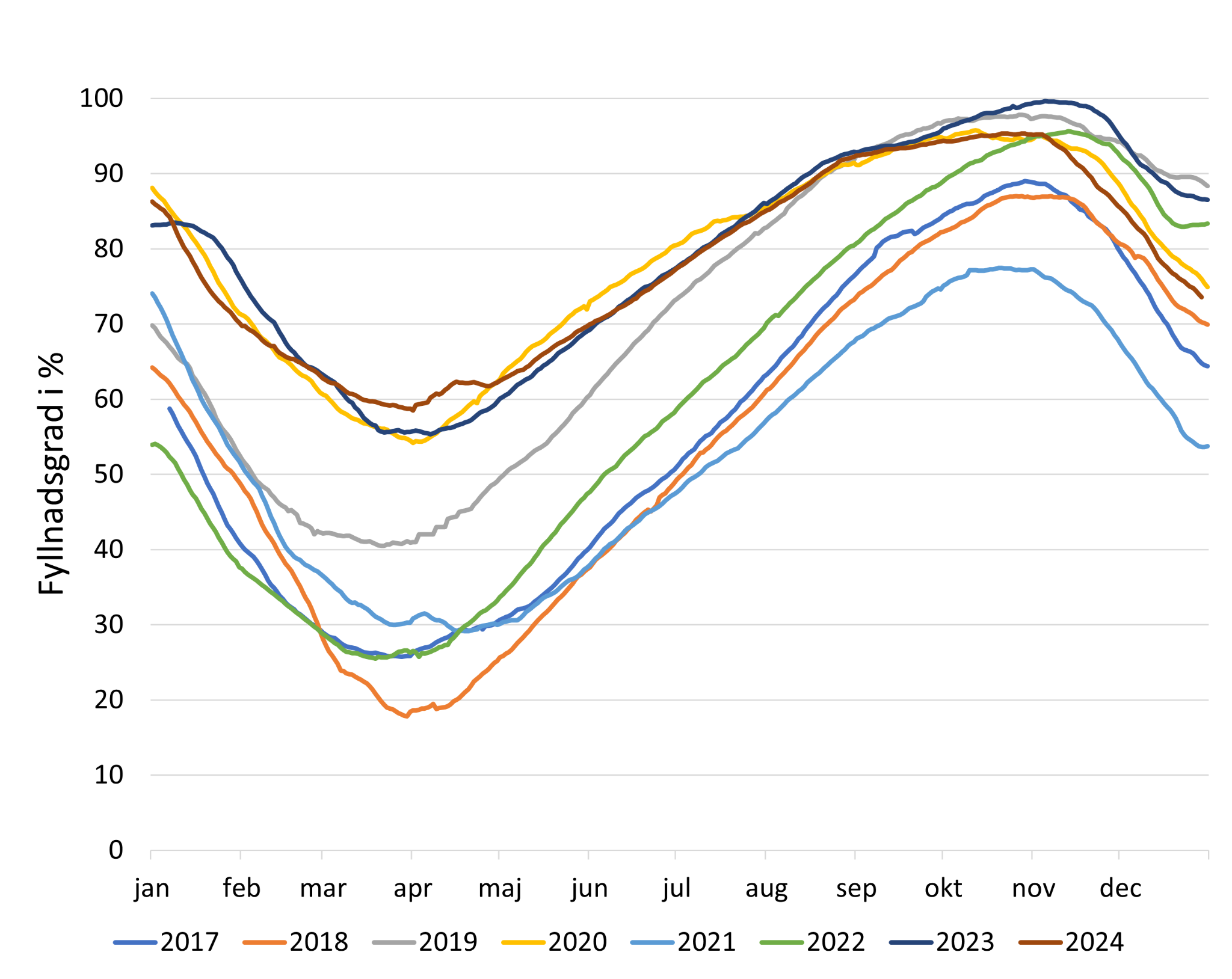

De perioderna av mörk stiltje, dunkelflaute, som drabbade Europa i november och december resulterade i kraftiga uttag ur gaslagren och gav stöd åt gas- och elpriserna i både Europa och Asien. Europas gaslager var i mitten av december strax under 80 procent fulla, vilket är ungefär i linje med tidigare år. Men även om lagernivån är ungefär samma som förr så är priserna två-tre gånger så höga som innan 2021. Det beror på att tillgången är fortsatt ansträngd. För att ta upp konkurrensen med USA måste Europa bort från beroendet av gas i uppvärmning, kraftproduktion och kemiindustri.

Figur 2: Vanliga nivåer ger ovanliga priser. Gaslagernivåerna i slutet av 2024 är ungefär i linje med tidigare år, men tillgångssituationen är överlag sämre. Uttagssäsongen sträcker sig till och med april.

Försenad elektrifiering

Den allmänna förväntan är att elkonsumtionen kommer stiga kraftigt allteftersom industrin elektrifierar befintliga och nya verksamheter och på så sätt säkrar konkurrenskraft och hållbarhet. Men många projekt har försenats kraftigt och elkonsumtionen 2024 ser ut att hamna på 134 TWh, strax under konsumtionen 1987 på 137 TWh.

I juni och oktober publicerade branschorganisationen SKGS uppdaterade prognoser i vilka konsumtionen totalt skjuts två-tre år framåt i tiden. Det rullar över massiva volym- och prisrisker på producenterna och försvårar allvarligt den nybyggnation av kraftproduktion som krävs fram till 2030-talet. I närtid innebär det instängd elenergi och låga priser, men situationen bör förändras snabbt när konsumtionen väl stiger och elenergiöverskottet blir hanterligt. Då priskopplar Sverige allt oftare till omgivande marknader där elpriserna är betydligt högre. För mer information om den kritiska tajmingen och mognadsgraden i konsumtions- och produktionsprojekt i norra Sverige, ta del av Sigholms färska analys på området.