Långtidsprognosen är uppdaterad

Sigholm kvantifierar och analyserar kontinuerligt de stora förändringarna i Europas energisystem. I vår färska långtidsprognos har vi vägt samman flera olika aspekter och simulerat elpriset för åren 2026-2050 per svenskt elprisområde och per kraftslag. I materialet redogör vi för utvecklingen på de globala energimarknaderna och vilken påverkan de har på europeisk, nordisk och svensk elprissättning. Alla prisdrivare redovisas var för sig.

I decemberprognosen fördjupar vi oss i den nya elledningen Aurora Line mellan norra Sverige och Finland, Norgepriser, prisvolatilitet och en uppdatering av klimatpolitiken i och med förhandlingarna om 2040-målet. Här följer ett axplock av de slutsatser som framkommit under arbetet.

Leveranssäkerhet

Elkonsumtionen i Sverige är väldigt låg och står i skarp kontrast mot de ökningar som förväntades för bara några år sedan. Men i elektricitetens tidsålder bör elkonsumtionen stiga allteftersom industrin strävar mot stärkt konkurrenskraft och minskat beroende av importerad fossil energi. Och om industrin inte är tillräckligt snabb kanske datacenter hinner först till kvarn.

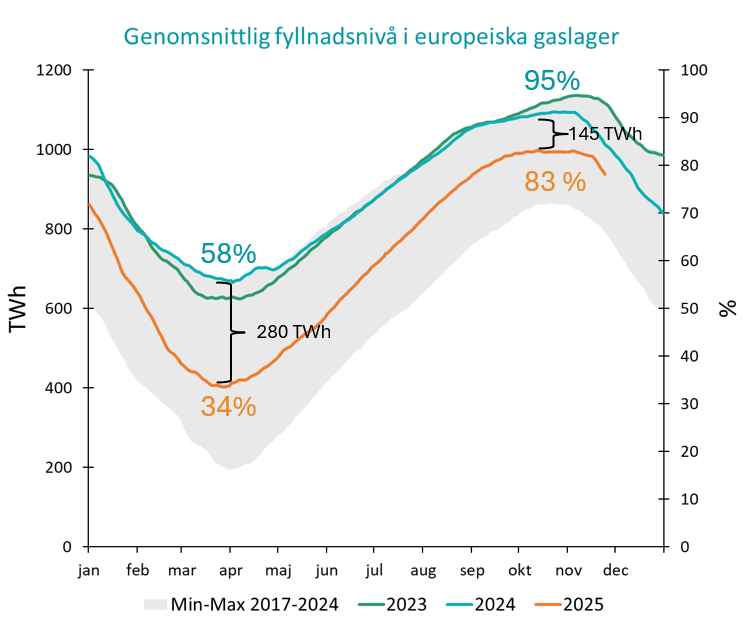

För alla länder som inte är petrostater är den bästa vägen till säker energitillgång att elektrifiera, att bli en elektrostat. El kan produceras lokalt, fossilt importeras. Även om Europa är på väg bort från gasberoendet är gaslagernivåerna fortfarande viktiga. Efter förra vintern var gaslagren endast 34 procent fulla och det skickade gaspriserna till över 50 €/MWh på spotmarknaden. Och underskottet har bestått hela sommaren – gaslagren hann bara hämta in hälften av skillnaden och var inför den här vintern som mest 83 procent fulla, endast tre procentenheter över minimikravet. Men ändå har gaspriserna fallit under 30 €/MWh. Varje år bort från Rysslands stoppade gasleveranser 2021-2022, desto fler alternativ hinner komma på plats. I Europas fall är det mer förnybar kraft och bättre tillgång på flytande fossilgas som minskat pristopparna.

Gas i lager: Lagernivåerna i år är lägre än förra året på grund av utgångsläget förra vintern. Men trots att bara hälften av underskottet hunnit återhämtas i sommar, har gaspriserna fallit rejält. Källa: Sigholm, AGSI GIE EU

Koldioxidutsläpp

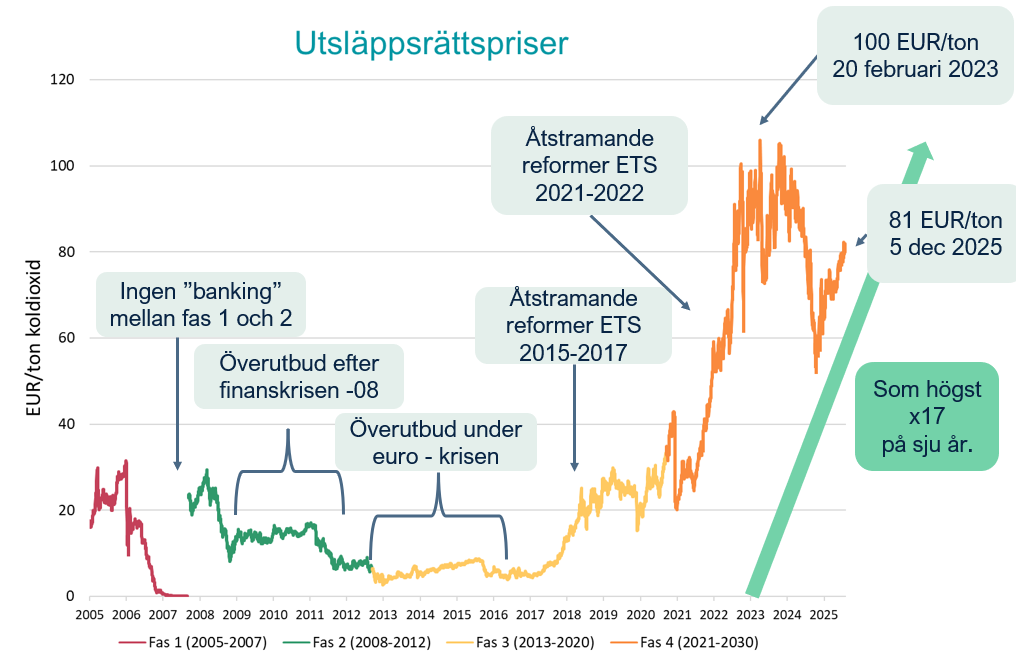

Koldioxidpriserna i EU:s system för handel med utsläppsrätter (ETS1) fortsätter återhämtningen från botten i februari 2024. Prisökningen bygger på förväntningar om ännu högre kostnader på utsläpp framöver. På sikt får prisutvecklingen stöd i redan implementerade reformer som Fit for 55 och de åtstramningar av utbudet som bestämdes då. Bland annat kommer den linjära reduktionsfaktorn skärpas till 4,4 procent från och med 2028, och utfasningen av gratis allokerade utsläppsrätter och infasningen av CBAM rullas för berörda sektorer ut enligt plan 2026–2035.

Sedan EU-valet förra sommaren är reformivern för nya åtstramningar dämpad. Men för alla aktörer som ingår i systemet för handel med utsläppsrätter är det mycket viktigt att kunna skilja på vad som är magkänsla och vad som är analys. Alltför ofta grundas uttalanden om osäkerheten i en okunskap om hur systemet fungerar. Förändringar av CSRD och uppskjutningen av ETS2 påverkar inte ETS1. När analysen finns på plats gäller det att kvantifiera de olika faktorerna och påverkan framåt. Till exempel adderar ett utsläppsrättspris på 81 €/ton koldioxid mellan 31 och 61 öre/kWh på marginalkostnaderna för kol- respektive gaskraft, och utgör ett direkt påslag på runt 38 öre/kWh på elpriset i Europa.

Stigande priser på utsläpp: EU:s system för handel med utsläppsrätter sedan starten 2005. Priset har stigit kraftigt de senaste åren och är återigen över 80 €/ton. Prisuppgången får styrka redan beslutade åtstramningar som fortfarande är under utrullning. Källa: Sigholm

Risk och omställning

Allteftersom riskerna och kostnaderna i det nuvarande energisystemet har stigit och blottlagt geopolitiska exponeringar har det relativt sett blivit mindre riskfyllt att ställa om från fossila bränslen. I det befintliga systemet ökar volatiliten de operativa riskerna i både kraft- och värmeaffären, och de senaste årens högre ränteläge och kärva ekonomiska tider ställer högre krav på kapitalintensiva projekt. Industrins elektrifieringsplaner har försenats.

Även den regulatoriska, eller politiska, risken har ökat rejält med flera regelförändringar på kort tid. Men det fundamentala förändringstrycket återkommer och på sikt är det de stora trenderna som slår igenom. Om det och mycket mer handlar vår långtidsprognos.