Sigholm kvantifierar och analyserar kontinuerligt de snabba förändringarna som pågår i Europas energisystem.

I vår färska långtidsprognos har vi vägt samman flera olika aspekter och simulerar elpriset för åren 2023-2050 per elhandelsområde och per kraftslag. Nedan följer ett axplock av våra slutsatser.

Blött, blåsigt och rekordbilligt

Lågtrycken har dominerat väderleken sedan i början av juli. Milt väder minskar värmelasten samtidigt som vind- och nederbörd ökar produktionen. Särskilt i Sverige är vattenkraftverkens magasin breddade och vattenkraftsoperatörerna tvingas producera. Det pressar priset rejält och i vecka 38 snittade spotpriset på NordPool 3,10 öre/kWh i SE3, ett historiskt lägsta veckosnitt för prisområdet. Ute i Europa är situationen en annan, och med gaskris och robusta utsläppsrättspriser ligger elpriserna runt 120 öre/kWh. Så fort som vattenkraftsproducenterna i Sverige får kontroll över volymerna igen kommer priserna i södra Sverige snabbt att stiga.

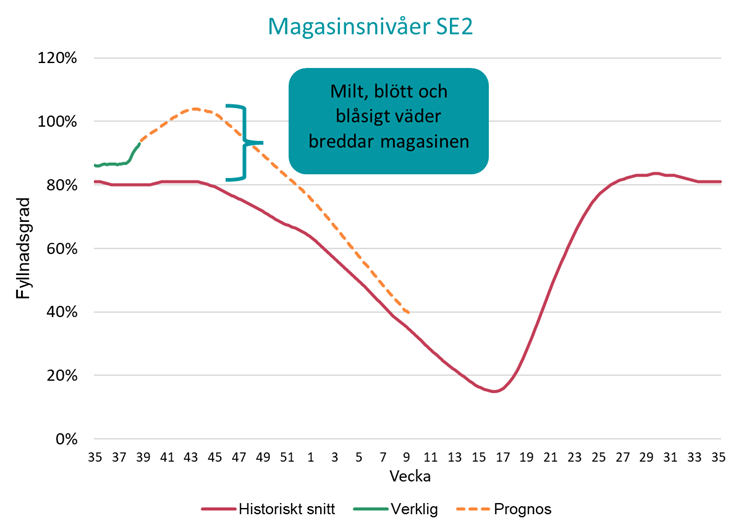

Figur 1: Fyllnadsgraden i vattenkraftverkens magasin stiger snabbt efter månader av låg värmelast, blåsigt väder och rikligt med nederbörd. Särskilt i SE2 Sundsvall. En fyllnadsgrad i snitt över 100 % är inte möjlig. Vattenkraftsproducenterna får välja mellan att producera till låga priser nu eller spilla gratis senare.

Hög leveransosäkerhet

Förra vintern blev utfallet av energikrisen inte så illa som befarat. Värmelasten krympte i det milda vädret, gaslagren räckte bättre än väntat och tillgången på flytande fossilgas (LNG) var oväntad god. Men konsekvenserna av förlusten av rysk gasimport sträcker sig mycket längre än så. Europas byte från rörledda gasleveranser på långa kontrakt till spotinköp av fartygsburen LNG i global konkurrens har resulterat i en rejäl generell riskökning i hela energisystemet. På de globala bränslemarknaderna är Kina den största aktören och står på 33 procent av LNG-kontrakten. Det är tur för Europa att Kinas ekonomi är så pass tilltygad att landet kan avstå frakter till oss. När gaslagrens uttagssäsong inleds i oktober rullar vi tärningen igen. Om vintern blir kall eller Kinas ekonomiska stimulanser biter kan gaspriset snabbt stiga, och dra med sig hela bränslekomplexet med kol, utsläppsrätter, biomassa och elpriser upp. Riskerna i just bränslebenet biomassa har uppdagats i år, med svårsäkrade volymer och priser på uppåt det dubbla.

Lasten stiger snabbt

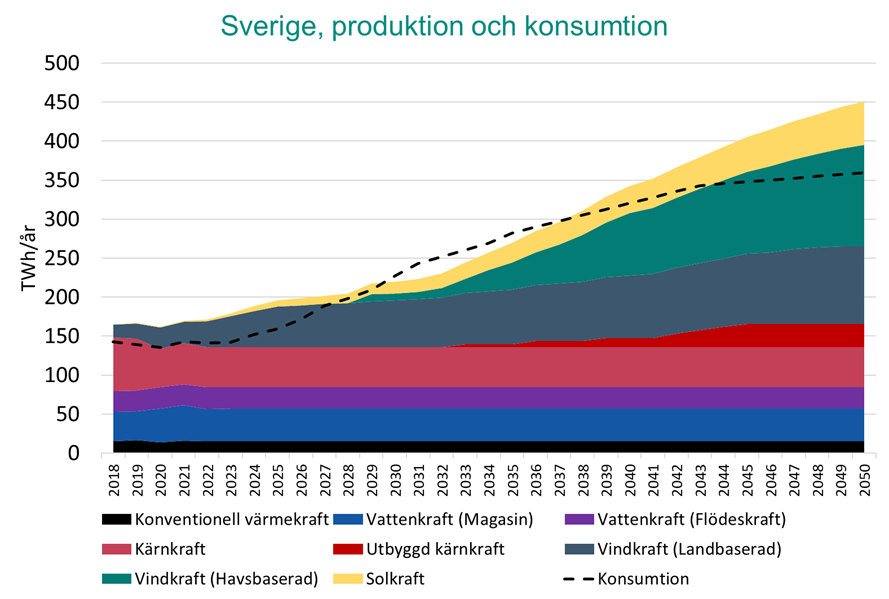

Norra Sverige har ett kraftöverskott och bland de lägsta elpriserna i EU. Men det är något som industrins elektrifieringsplaner snart råder bot på. Anslutningen av ny kraftkonsumtion sker betydligt snabbare än för ny kraftproduktion. Det minskande kraftöverskott leder till en högre grad av priskoppling med omkringliggande och mer kostsamma elprisområden. Genom att detaljstudera rapporter från 14 aktörer om energiläget nu och framåt har Sigholm sammanställt en bild över utvecklingen i det svenska energisystemet. Ur det kan flera viktiga slutsatser om kraftflöden och prisbilder dras.

Figur 2: Scenario över produktion- och konsumtionsförändringar i Sverige fram till 2050. Den underliggande data är den sammanvägda bilden från 14 branschaktörer. Flera av rapporterna skiljer sig betydligt från varandra men de gemensamma och kritiska slutsatserna utgör ett bra underlag för din energistrategiska navigation.

Robusta koldioxidpriser

Till skillnad från kol- och gaspriserna har fallet i koldioxidpriset varit betydligt mer modest. Sedan nedgången från 100 €/ton har koldioxidpriset snittat 85 €/ton, en nivå som lägger på 30 €/MWh på gaskraftens och 70 €/MWh på kolkraftens marginalkostnader. Det stänger för gott dörren till de låga elpriserna som rådde 2012 - 2019. I enlighet med Fit-for-55-paketet från i vintras omfattar utsläppskostnaden också ett större antal aktörer eftersom systemet utvidgas och gratis utsläppsrätter fasas ut till förmån för koldioxidtullar (CBAM).

Marknadslikviditeten fortsätter falla

Likviditeten på Nasdaq fortsätter sin kollaps. I perioden januari till juli 2023 omsattes endast 208 TWh, en rekordlåg nivå. Den grunda handeln urholkar terminsmarknadens roll som representativ referens på elpriset i framtida leverans. Det försvårar värderingen av tillgångar, budgetarbete, portföljförvaltning och investeringsbeslut för både producenter och konsumenter.

Risk och omställning

Den pågående energikrisen i Europa har förhöjt riskerna i hela energisystemet. Sårbarheten i att vara beroende av (rysk) fossil energi gör att risken i omställningen till förnybara energikällor har blivit relativt lägre jämfört med risken i att stanna kvar i det energisystem som vi har idag.