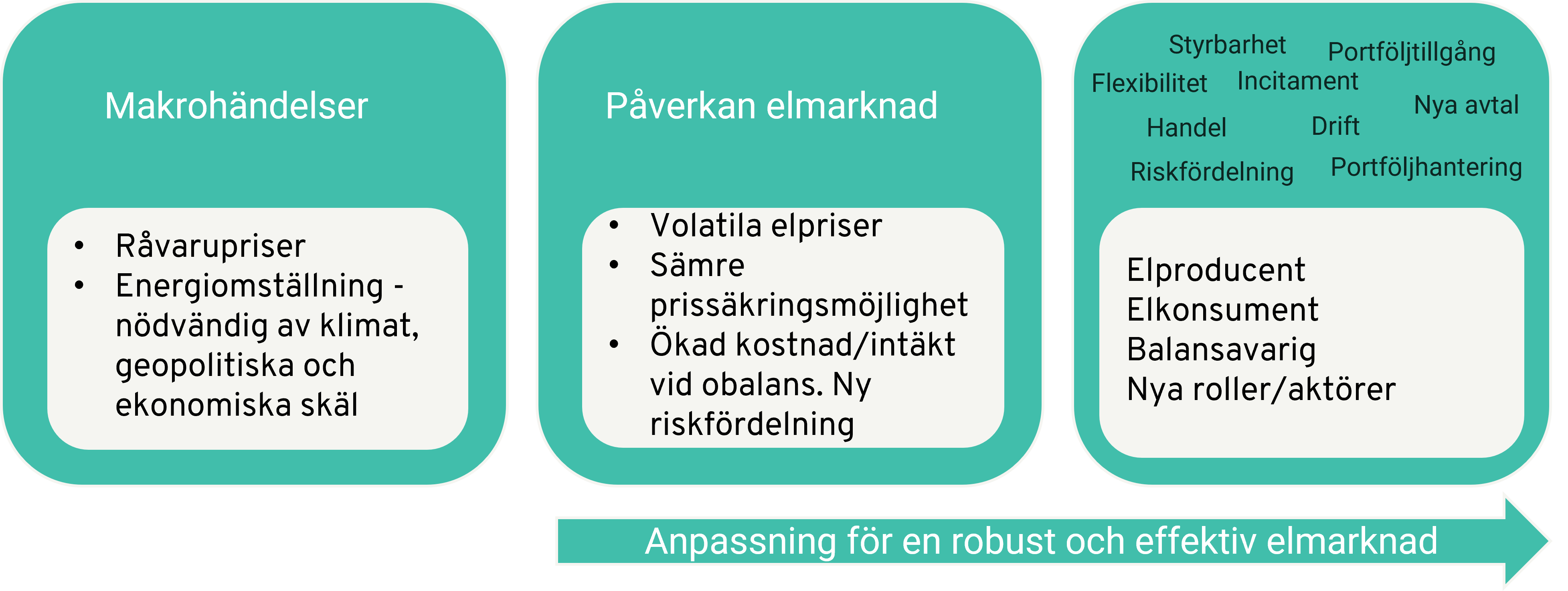

Elmarknaden har i spåren av kraftigt ökade råvarupriser och den nödvändiga energiomställningen gått från att vara relativt stabil till att bli betydligt mer komplex. Volatila elpriser, sämre prissäkringsmöjligheter för vissa aktörer och risk för höga kostnader för obalanser är bara några av de utmaningar som vuxit fram. Samtidigt - hand i hand med utmaningar och risker, går möjligheter. Hur kan denna förflyttning omsättas till handling hos elkonsument och elproducent?

”Elmarknaden” – flera olika marknader

Begreppet ”elmarknaden” avser flera olika marknader vilka anspelar på olika tidshorisonter och har olika kopplingen till fysisk elleverans.

Bildtext: Olika marknader med olika tidshorisonter. Siffrorna i illustrationen motsvarar avsnitt i kommande text.

1. Spotmarknaden - mer volatilt spotpris

Spotpriset för el lägger grunden för det elpris som de flesta aktörer på marknaden möter. Sedan elmarknaden avreglerades 1996 har prissättningen på spotmarknaden skett enligt principen om marginalpris. Det betyder att kostnaden för den sist producerade enheten som behövs för att möta efterfrågan sätter priset. Så fungerar de flesta marknader i teorin. Då elmarknaden är integrerad mellan länder och elproduktion med fossila kraftkällor varit vanligt förekommande i våra grannländer (Finland, Danmark, Polen, Tyskland, Baltstaterna) har denna ”sista megawattimman” historiskt ofta varit producerad med kol- eller gaskraft och priset etablerats till kostnaden för att producera ytterligare en enhet i dessa fossila kraftverk som är ”up and running”.

Under senare år har stora förändringar skett vilket har lett till mer volatila priser. Fler timmar prissätts på marginalen av förnybara kraftslag med mycket låg rörlig kostnad. Vid vissa tillfällen är utbudet så högt och prissignalerna ibland grumlade av andra typer av avtal, att elpriset blir negativt. Samtidigt har kostnaden för elproduktion med fossila kraftslag blivit mycket högre då betydligt högre pris på utsläppsrätter, stigande pris på råvaror (främst till följd av Rysslands invasion av Ukraina) och färre antal drifttimmar för dessa fossilbaserade kraftverk har verkat i samma riktning. Färre drifttimmar gör att prissättningen de timmar verket tas i drift inte alltid sätts till den rörliga kostnaden att producera ytterligare en MWh, då kraftproducenter i vissa fall behöver ta höjd för andra kostnader såsom uppstartskostnader.

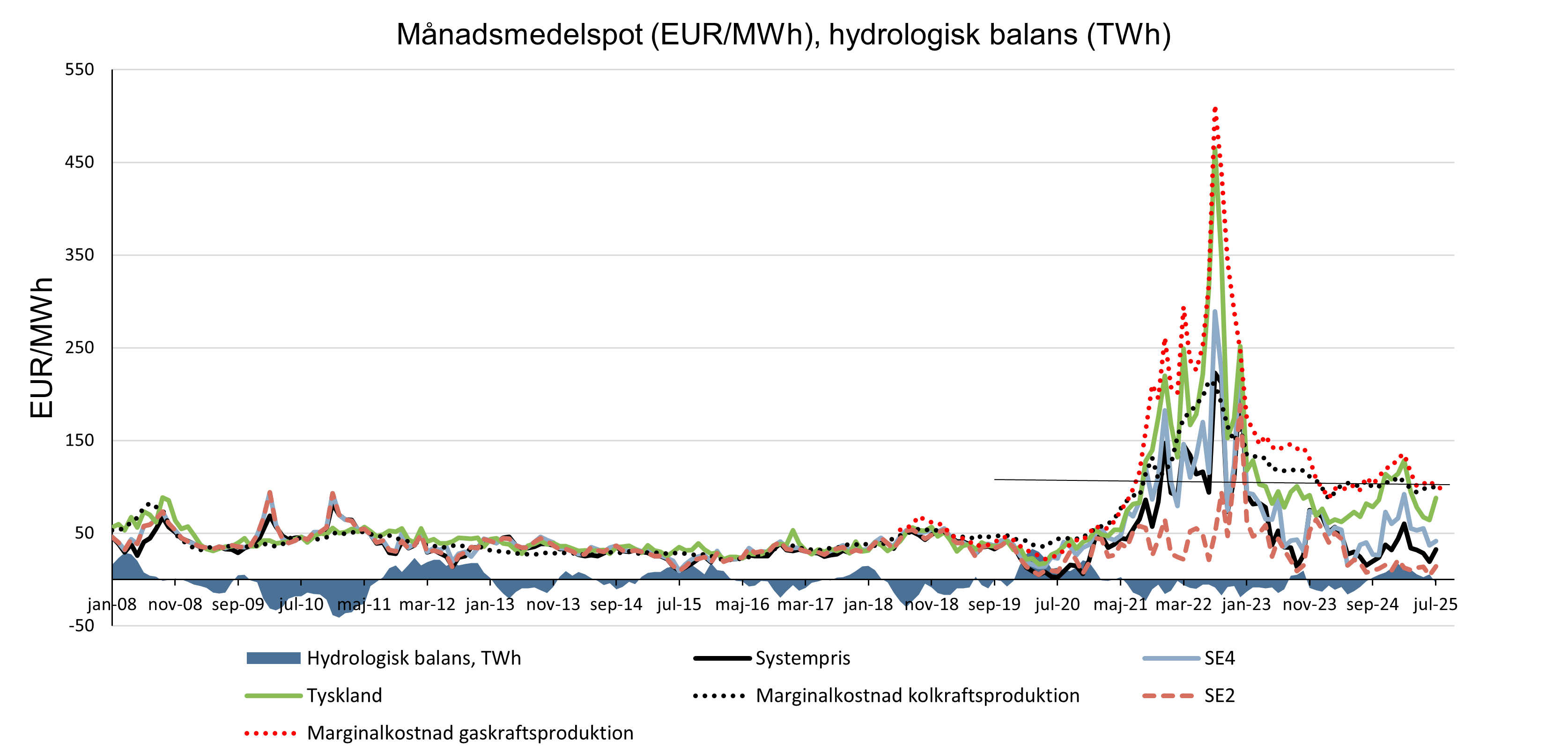

I grafen nedan blir det tydligt att elprisets koppling till marginalkostnad för kol- och gaskraftproduktion från tid till annan inte är något nytt – faktum är att det sker mer sällan nu än tidigare. Det nya är således inte att svenska elpriser ibland sätts till marginalkostnad för kol- och gaskraftsproduktion - det nya är att norra Sverige (SE1 och SE2) prismässigt kopplar ifrån p.g.a. ett större kraftöverskott än överföringskapaciteten kan hantera. Det nya är också att nivåerna avseende kostnaden för att producera el med kol- eller gaskraft på senare år har varit betydligt högre än tidigare.

Bildtext: Månadsmedelspot (EUR/MWh) och hydrologisk balans (TWh). Den hydrologiska balansen anges som differens i TWh från ett normalår. Elområden infördes november 2011, innan dess hade Sverige ett elpris. Systempris definieras som elpriset i Norden om det inte fanns några överföringsbegränsningar. Källa: NordPool, LSEG, egen bearbetning.

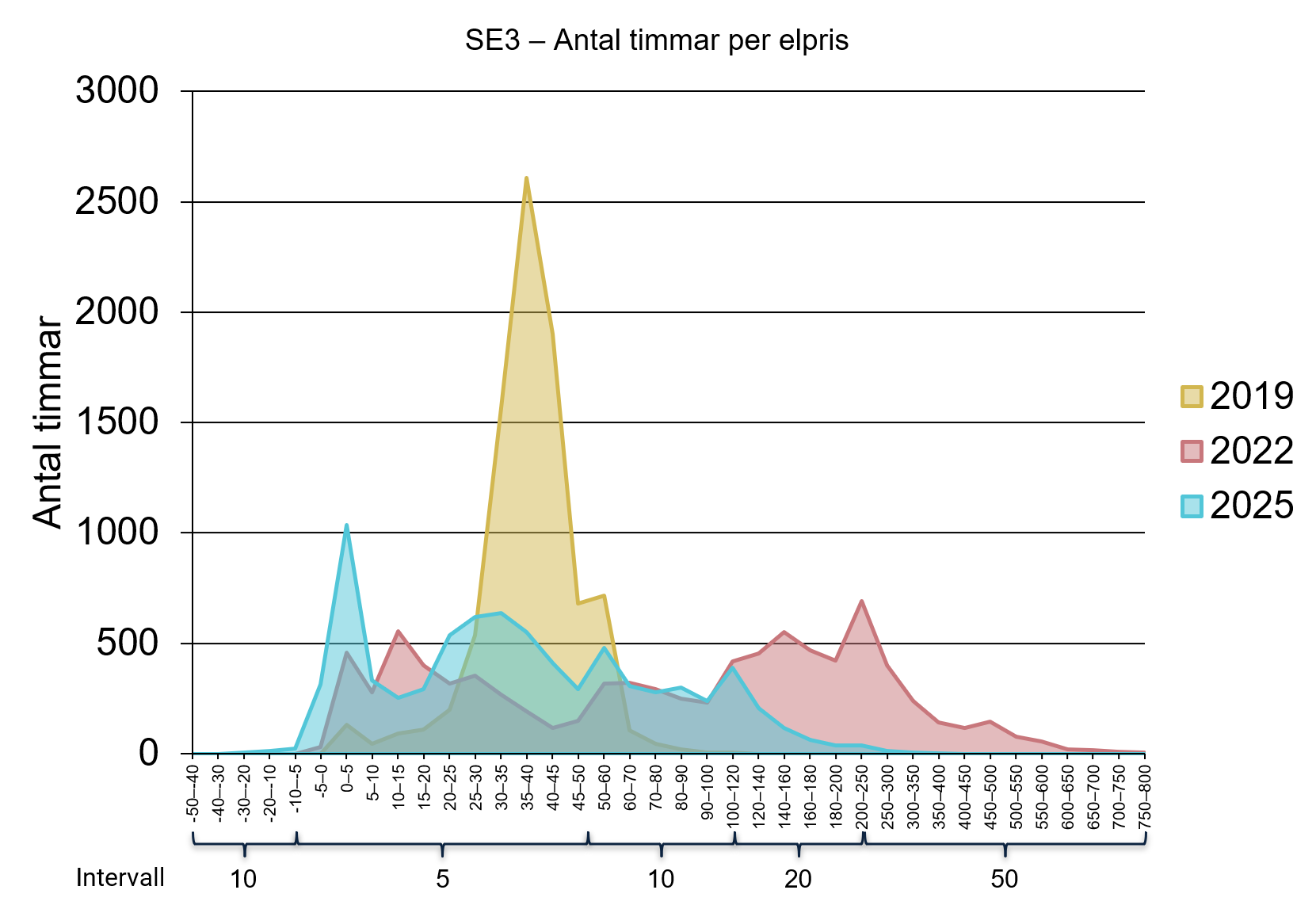

Ovan graf säger dock mycket lite om volatiliteten timma för timma – eller sedan i oktober, kvart för kvart. I grafen nedan kan noteras en betydligt större spridning och annan fördelning i prissättning per tidsenhet för åren 2022 och 2025 än 2019.

Bildtext: Elpriset varierar i högre grad de senaste åren. Observera att intervallet på x-axeln varierar för att ge en tydligare bild av utvecklingen. Timdata för helåren 2019 och 2022, fram till 23/11 avseende 2025. Kvartspriser från oktober 2025. Källa: Entso-E, egen bearbetning.

2. Terminsmarknad och PPA - sämre prissäkringsmöjligheter för vissa aktörer

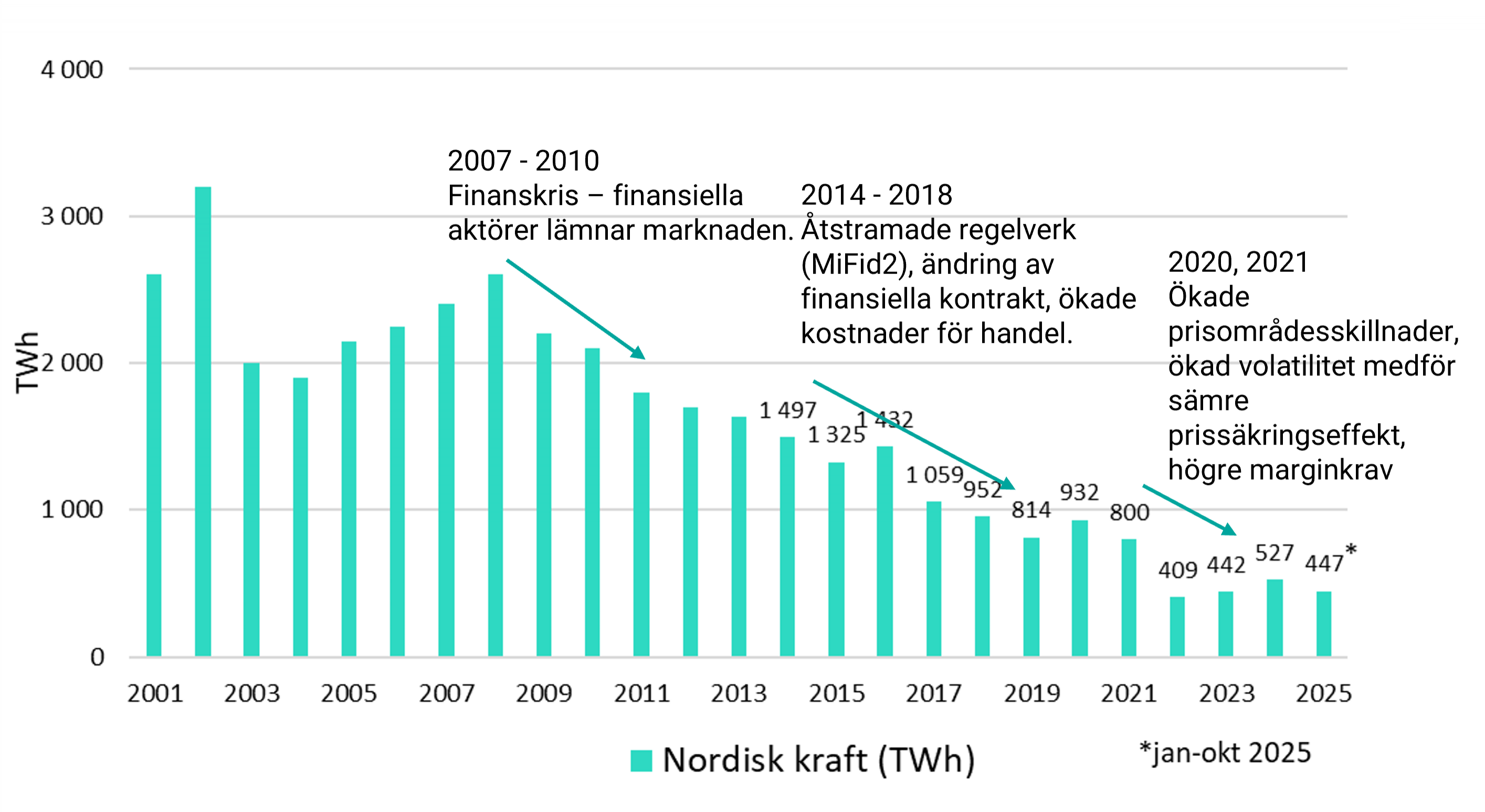

Terminsmarknaden med standardiserade, clearade finansiella kontrakt har traditionellt använts av större konsumenter och producenter för prissäkring. Dessa kontrakt har det raka, genomsnittliga spotpriset på el som underliggande tillgång och har kännetecknats av finansiell avräkning där själva kontraktet som sådant saknar koppling till fysisk elleverans. Likviditeten och därmed prissäkringsmöjligheten på den börshandlade marknaden har av olika orsaker försämrats under senare år. En viss förstärkning har dock kunnat skönjas sedan bottennoteringen 2022.

Bildtext: Fallande likviditet på Nasdaq. Omsättning i TWh per år. Källa: Nasdaq, egen bearbetning.

Likviditeten avseende finansiella kontrakt med en tidshorisont längre än tre år fram i tiden (YR +3) har traditionellt varit låg på Nasdaq. I kombination med trenden kring ytterligare fallande likviditet (se bidragande orsaker i diagrammet ovan) och utbyggnaden av vindkraft växte dock likviditeten på bilaterala marknader av längre (ofta 10–15 år) PPA-avtal. Idag har aktiviteten (tillfälligt?) avtagit och det råder diskrepans mellan elkonsumenter och elproducenter när det kommer till vilket elpris som aktörerna förväntar sig.

3. Balansmarknader – kostnad för obalanser

Kostnaden för obalanser, d.v.s. den kostnad som uppstår för en aktör om leverans eller uttag av el avviker från den handel som har gjorts inför kvarten, är för den oinvigde en komplex fråga. Den aktörsspecifika kostnaden ska inte förväxlas med kostnaden för stödtjänster, då det delvis är olika mekanismer som driver prisutvecklingen av de båda. Kostnaden för obalanser betalas dessutom av den som orsakar obalansen, till skillnad mot kostnaden för övriga stödtjänster (kapacitetsmarknader) vilka finansieras solidariskt. Obalansen kan dessutom generera en intäkt om obalansen är i motsatt riktning mot den reglering som krävs i elområdet för att uppnå balans mellan elproduktion och elkonsumtion i ögonblicket. Med andra ord, om en aktör med sin avvikelse(obalans) hjälper systemet i balans, istället för att stjälpa, så det får aktören betalt för det. För vissa aktörer är det naturligtvis också möjligt att skapa intäkter genom deltagande på marknaden som sätter priset för obalanser, mFRR, och övriga stödtjänstmarknader.

Konstateras kan, att kostnaden för en obalans ”i fel riktning” har varit stigande under senare år. Från mars i år har nivåerna landat på siffror som de flesta inte hade räknat med och volatiliteten har slagit taket, samtidigt som möjligheterna att handla sig i balans på intradagmarknaden har försämrats. Kortfattat är orsaken att sättet att balansera elsystemet har utvecklats: bland annat sker balansering i större utsträckning på prisområdesnivå och är till skillnad från tidigare en automatiserad process. En nödvändig utveckling i ett elsystem som ställer större krav på flexibilitet och resursutnyttjande för att vara effektivt, samtidigt som harmonisering och integration med övriga Europa sker - också av långsiktiga effektivitetsskäl.

Hur kan förflyttningen från stabilitet till komplexitet omsättas till handling?

Elmarknadens förflyttning har inneburit olika konsekvenser för olika aktörer. De volatila elpriserna har det gjort det svårare att prissäkra för aktörer som har en tydlig profilrisk, t.ex. vindkraftsproducenter och vissa typer av konsumenter. Detta då den volatilitet som uppstått på spotmarknaden har gjort de standardiserade finansiella kontrakten som har rakt medelpris som underliggande tillgång till en bristfällig prissäkring som inte stämmer överens med kostnaden eller intäkten för det faktiska, fysiska flödet av el. Dessa aktörer har, till skillnad från små konsumenter och privatpersoner, inte heller tillgång till fastprisavtal eller definitionen ”månadsmedel” som rörligt elpris, då de flesta elhandelsbolag anser det vara en alltför stor risk att ta på sig gentemot konsument eller producent.

En annan stor förändring är riskfördelning i branschen. När det gäller kostnaden för obalanser så har den tidigare ofta belastats elkonsument och elproducent som en fast kostnad eller avdrag från den balansansvarigas sida. Den balansansvariga har därmed tagit betalt för att ta på sig risken, men också haft incitament att göra så korrekta prognoser och bedriva handel så bra som möjligt. I och med de ökade kostnaderna för obalanser har många balansansvariga börjat att överföra kostnaderna för obalanser direkt till sina kunder. Det innebär att aktörer som förut kanske inte har haft med prognostiseringen, handeln och leveransen av sin elenergi att göra, nu bär den ekonomiska risken för att den blir rätt.

Generellt har elhandelsfrågor fått ett relativt litet utrymme hos elkonsumenter. Fokus på och kunskap kring elhandelsrelaterade frågor varierar kraftigt, och inte sällan finns det av naturliga skäl andra saker i verksamheten som prioriteras. Kostnaden för el är bara en av många kostnader som ska hanteras. För elproducenter har elhandelsfrågan haft större betydelse: elpriset är ofta enda, eller åtminstone den i särklass största, intäktskällan i verksamheten.

Dock finns det all anledning för de flesta konsumenter att öka sin medvetenhet kring elhandel, elmarknad och upphandling av balansansvarig då små förändringar kan få stor betydelse: En elkonsumtion kring 50 – 60 GWh per år är till exempel inte ovanlig för ett större fastighetsbolag. Där medför ett öres högre elpris eller ökad kostnad för elhandel en kostnadsökning med 500 000 – 600 000 SEK/år. Ett annat exempel är konsekvensen av en obalans vid fel tillfälle: kostnader om flera tusen EUR per MW har förekommit det senaste halvåret vilket skapat stora bekymmer för bland andra större industrikunder och vindkraftsproducenter.

Det finns ingen universallösning för att hantera de nya utmaningarna - snarare en mängd olika förutsättningar att ta hänsyn till och verktyg att jobba med. Varje elkonsument och elproducent behöver kartlägga sin portfölj och ha en god medvetenhet om sin position och sina möjligheter på marknaden. Beroende på förutsättningar kan kostnader i vissa fall vändas till intäkter - i andra fall åtminstone kontrolleras. Komplexiteten är här för att stanna – men vi befinner oss bara i början av anpassningen.