Pisksnärtseffekten

”Kommande elprisrusning” är ett starkt uttalande, givet hur volatil och oförutsägbar elmarknaden är. Men det är också den osäkerheten som konsumenterna inte vill ha i sina verksamheter. Och redan i år har elpriset levererat mellan 48 och 338 procent högre i SE4 till SE1 jämfört med samma period förra året. Det beror främst på fjolårets mycket låga elpriser och årets torra väder, men framöver saknas det inte strukturella planer på ökad konsumtion.

SSAB har löst tjäderfrågan och adderar 2,7 TWh andra kvartalet 2027. Wallenberg finansierar Stegra och konsumtionen uppskattas till 12 TWh 2030, lika mycket som det statligt majoritetsägda Videbergkraft siktar på att få plats till 2035. Lägg därtill några datacenter i Sverige, Norge och Finland så är vi snart i mål. Var någonstans konsumtionen hamnar är mindre relevant, för vi simmar alla i samma Nord Pool. Och i hela Norden bromsar driftsättningen av ny produktion in. Förutom i Norge, där den går baklänges.

Det finns förhoppningar att någon annan ska ha det övergripande ansvaret, men så sker inte. Det finns också förväntningar på att så fort konsumtionen börjar stiga, ökar driftsättningen av produktion igen. Det som saknas i det resonemanget är elpriser och ledtider. Så fort konsumtionen ökar, stiger elpriset och mer produktion kanske kan driftsättas i signifikant volym om upp till sju år. Driftsättningen och konsumtionen taktade inte när elenergiöverskottet växte och elpriset föll. Det ser heller inte ut att takta nu om elpriset stiger. Och det finns bara ett pris som alla betalar, befintliga som nya aktörer.

Givet industriernas låga riskaptit kan det vara värt att se över sitt framtida elbehov (sin exponering) och inleda diskussionen med leverantörer om hur en bottenplatta med säkringar på 10-15 år kan undvika de värsta utfallen. Eller i alla fall räkna på det. Den här analysen kan ge inspiration.

Mer elkonsumtion men inte mer elproduktion

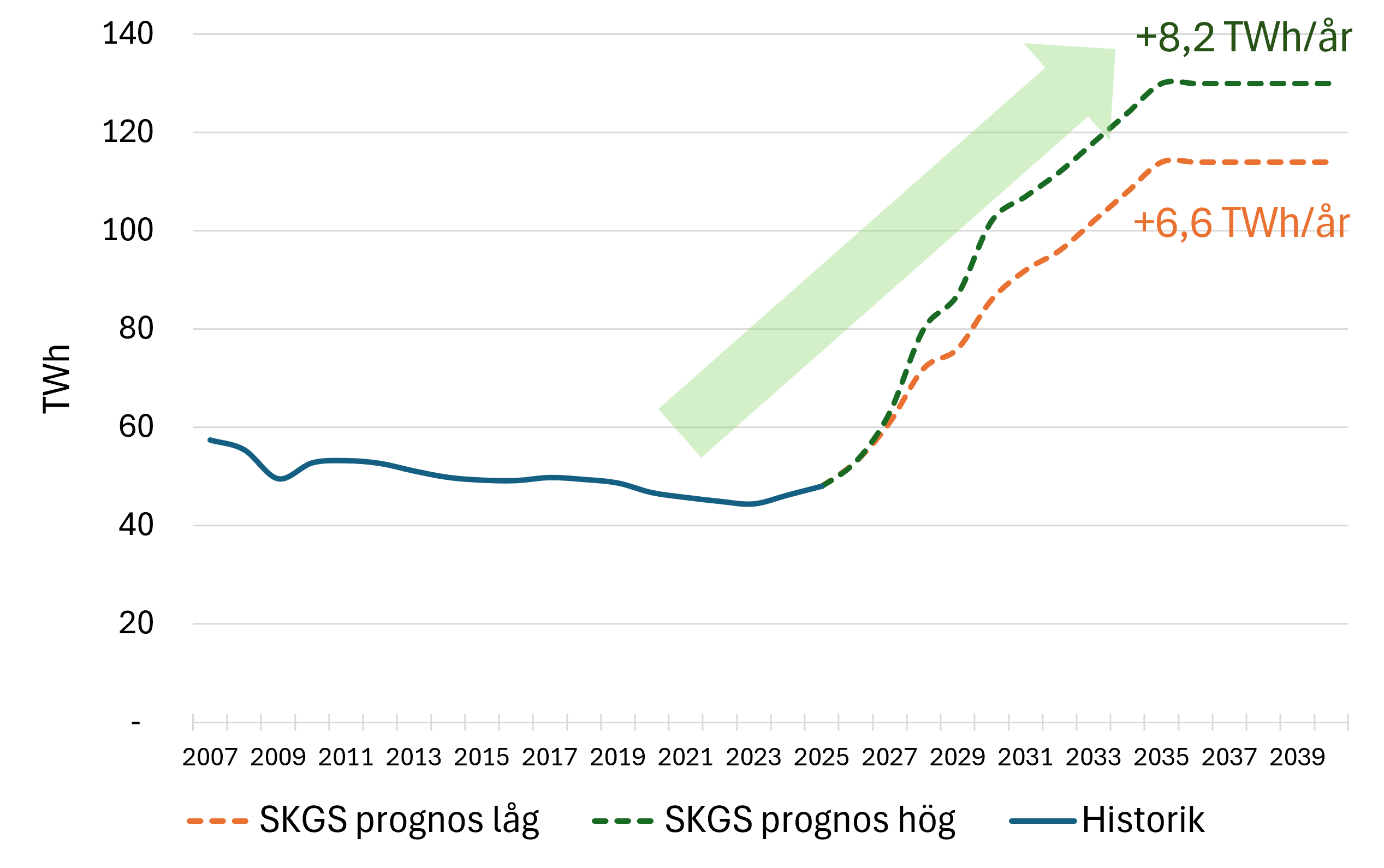

I Sverige finns det omfattande konsumtionsplaner. Ett exempel är basindustrins elbehov, som enligt SKGS (Skogen, Kemin, Gruvorna Stålets) prognos från maj 2025 beräknas stiga mellan 6,6 och 8,2 TWh per år till 2035. Även om just den prognosen uppdateras då och då är de inte de enda aktörerna som planerar konsumtionsökningar.

På elmarknaden är konsumtionen en av de kraftigaste prisdrivarna. Det innebär att industrins omfattande ökning av elkonsumtion potentiellt kan driva elpriset högre. Därmed kan elprisökningen bli besvärlig för många av de kalkyler som ligger till grund för ökningen, och kan utgöra ett problem för Sveriges konkurrenskraft. För att undvika att elpriset och marknadskrafternas ”kreativa förstörelse” ska sålla de som har råd med elenergi från de som inte har det, borde något göras. Till exempel borde den kraftiga elkonsumtionsökningen motsvaras av en kraftig elproduktionsökning. Det görs inte idag.

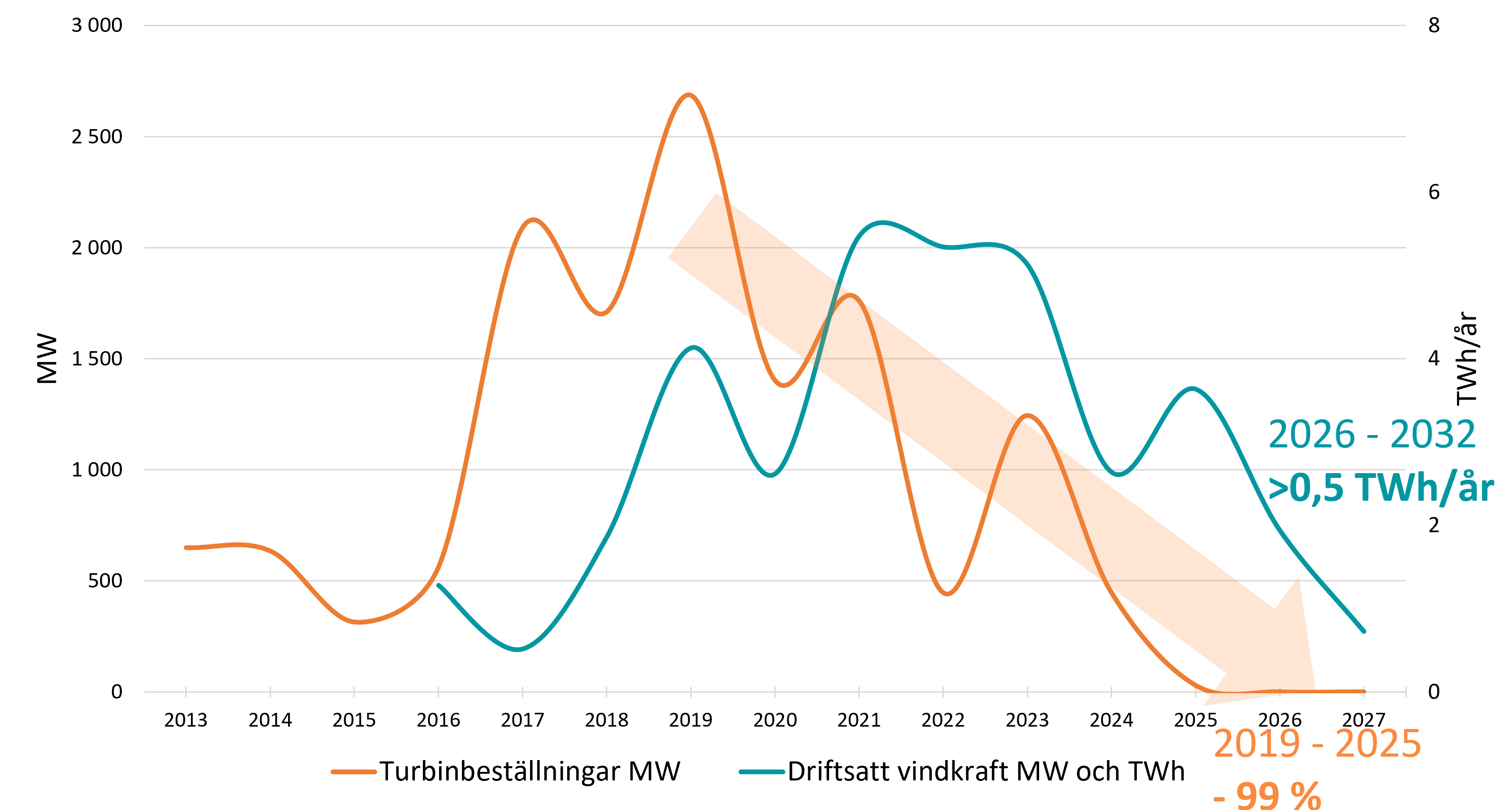

Går inte ihop. Industrins elkonsumtionsökning (th.) planeras att vara många gånger större än driftsättningen av ny elproduktion (tv.). Det bäddar för elprisuppgång. Källa: Sigholm, SKGS, Green Power Sweden

Antalet beställningar av vindkraftsturbiner föll med 99 procent förra året jämfört med 2019, och vindkraft är det kraftslag det har byggts absolut mest av i Sverige de senaste 40 åren. Aldrig har en vindkraftsturbin driftsatts, som först inte har beställts och tillverkats. Eftersom driftsättningen sker i snitt två år efter turbinbeställningen går det att uppskatta en driftsättning i nuvarande takt på en halv TWh kommande år. Ledtiden är dessutom längre än så, eftersom turbinbeställningen sker fyra till fem år in i projektet och projektet i sig påbörjas när det finns köpare eller elpriset är tillräckligt högt. De kraftiga uppsägningarna av personal som vindkraftsutvecklare tvingats till så sent som i höstas försämrar accelerationspotentialen ytterligare.

Slutet på den nordiska elprisrabatten?

Förra årets rekordlåga elpris på 18 öre/kWh i norra Sverige kan ha utgjort botten. Samtidigt har elpriserna i tre och ett halvt år legat runt 100 öre/kWh i Tyskland och flera andra europeiska länder. Sverige och Norden ligger i Europa, och mellan åren 2007 – 2019 förekom det inga större skillnader i elpris mellan områdena eller inom Sverige. Förklaringen till den nordiska rabatten 2020 - 2026 är främst den kraftiga utbyggnationen i elproduktion 2010 - 2022 och det elenergiöverskott som då skapades, ett överskott som ibland beräknas till 33 TWh i Norden.

Men liksom Sverige står våra nordiska grannländer inför en omfattande elektrifiering. En konsumtionsökning på kanske 45 TWh för datacenter och mellan 68 - 130 TWh för industrin till 2030 skulle snabbt förvandla Norden till en importregion med priskoppling till omgivande elprisområden. Även om det är troligt att inte alla konsumtionsplaner blir av, går det inte heller att avfärda allihop. Det är troligt att tillräckligt många blir av för att den nordiska rabatten ska evaporera och elpriserna börja koppla med Europa igen, som ”normalt”.

Basindustrins exponeringar

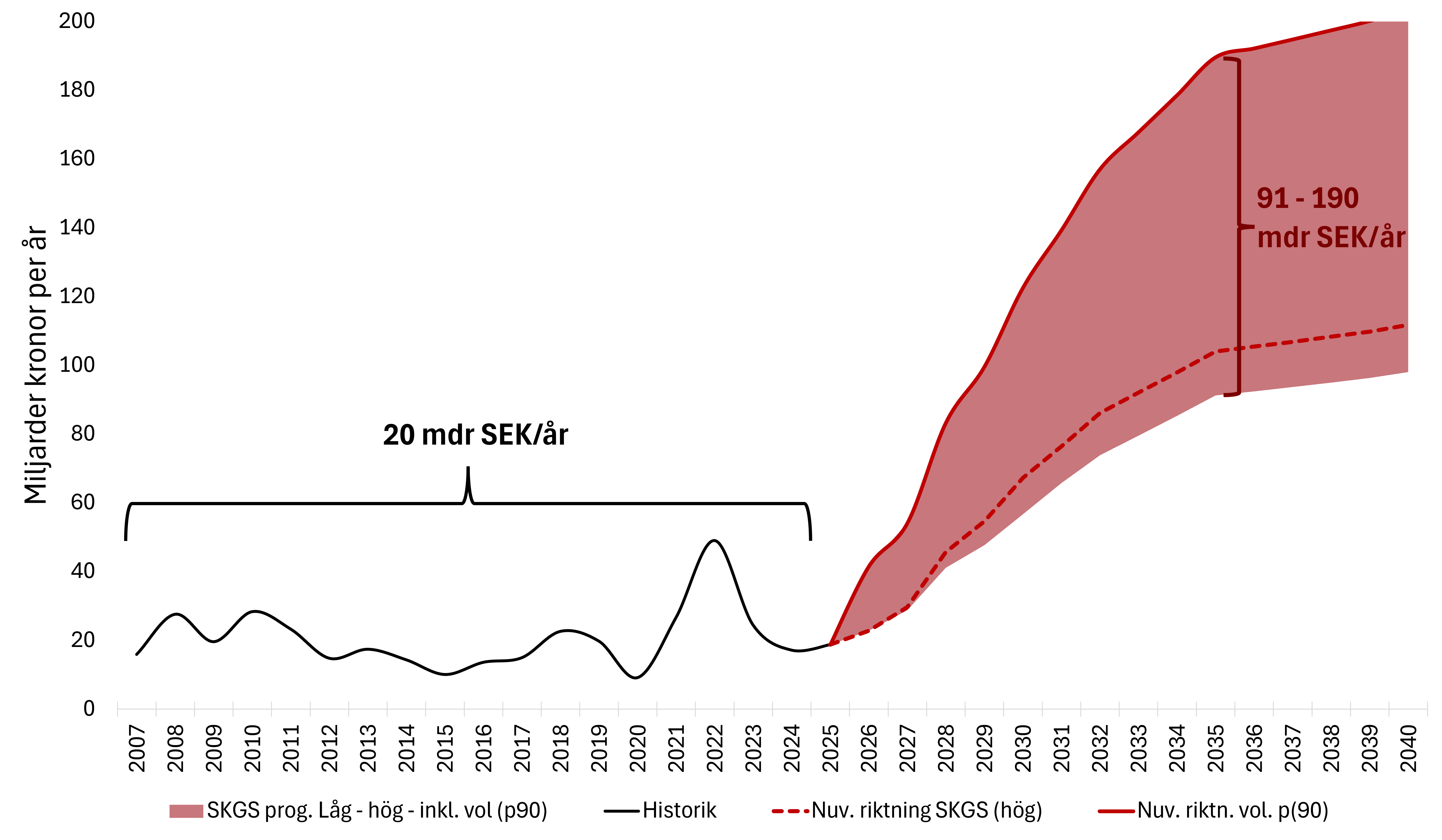

De volym- och prisrisker som legat hos elproducenterna under de senaste årens förkrossande elenergiöverskott med låga priser, ser nu ut att börja rulla tillbaka på konsumenterna. Bevisligen har förhoppningen att någon annan ska få fart på utbyggnationen till 2030 grusats. Därför är det spännande att ta vid där SKGS rapport från förra året slutade, räkna på vilka risker som industrin har att hantera framöver och ge ett förslag på hur de kan hantera dem på egen hand. Även om konsumtionsprognosen skulle förändras, är metoden densamma för hela branschen eller enskilda bolag eller regioner.

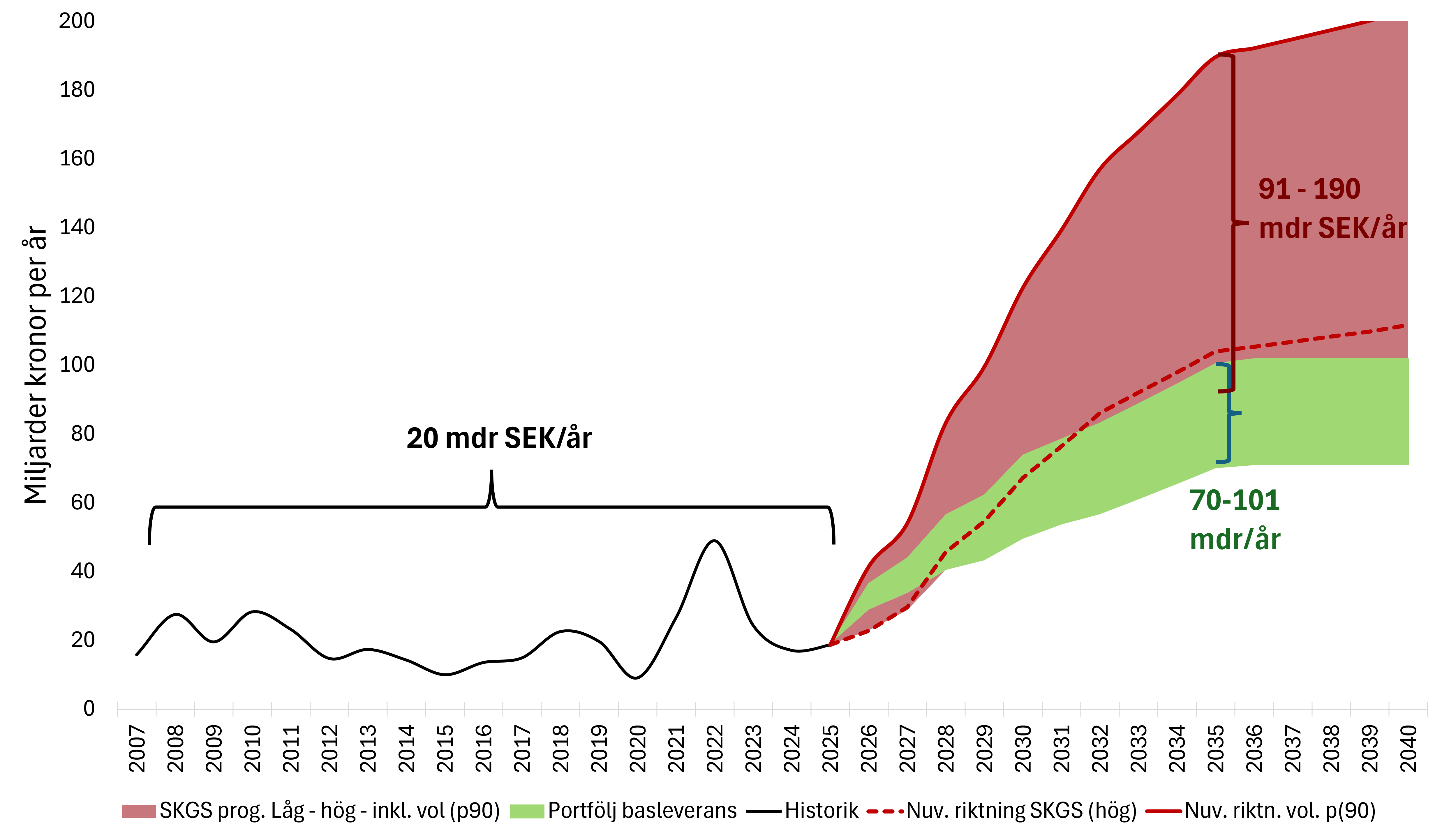

Genom att multiplicera volym och spotelpris erhålls basindustrins totala årliga energikostnad, exponeringen. Den har legat på runt 20 miljarder kronor per år mellan 2007- 2025. I och med ökningen i volym kommer kostnaden att stiga, på samma sätt som två pizzor kostar dubbelt så mycket som en pizza. Eftersom ökningen bör lyfta elpriset blir också elpriset högre. Hur högt är givetvis svårt att säga, men kan uppskattas genom att applicera historisk volatilitet och räkna ut ett högsta scenario under vilket 90 procent av utfallen statistiskt borde hamna. Omfånget blir stort med en elenergikostnad på mellan 91 – 190 miljarder kronor per år 2035.

Finns i sjön. Ökad volym ökar kostnaden. Om dessutom elpriset stiger blir kostnadsökningen ännu större. Men marknadspriset är volatilt. Sveriges industri står därför inför ett stort utfallsrum om elen köps på spot eller på korta terminer. Källa: Sigholm, SKGS, Nord Pool

Klassisk portföljhantering

Stålet, skogen och kraften ska aldrig hållas åtskilda är en gammal svensk industridevis, som har sin like i den finska Mankala-modellen. Många industrier äger också egen produktion, något som varit ett sorgebarn prismässigt de senaste åren. Men principen bygger på klassisk, långsiktig portföljhantering av volym: Om du använder mycket el, så ska du också äga eller på annat sätt säkra elproduktion. Gärna på lång sikt. Portföljförvaltning bygger på den naturliga matchning som finns mellan producenter, som behöver avsättning, och konsumenter, som behöver köpa. För att hantera den exponering industrin står inför behövs två åtgärder vidtas: underlätta för tillstånden, och teckna köpeavtal med producenterna.

Åtgärd 1 – Engagemang för tillstånden

Förra året fick bara en av tio vindkraftsparker tillstånd. Andelen kommunala veton var rekordhögt. De två viktigaste anledningarna avsaknaden av incitament från staten och förankringen om varför vindkraften behövs. Kostnaden för de vindkraftsparker som inte blir av bärs av de som blir av.

Sedan i februari finns det en modell på plats som ger kommuner ett incitament motsvarande fastighetsskatten för vindkraft. Om industrin engagerar sig utbyggnationen och lyckas klargöra förankringen så att fem av tio vindkraftsparker blir av, skulle kostnaden per park sjunka en tredjedel: från 64-80 öre/kWh till 46-58 öre/kWh. I korthet: Effektiva tillståndsprocesser ger billigare produktion. Billigare produktion ger billigare konsumtion, och billigare konsumtion ger industrin konkurrenskraft. Sverige AB har inte råd med den ineffektivitet som rått, särskilt inte i elektricitetens tidsålder.

Åtgärd 2 – Köpa säkringar eller investera i egen produktion

Nästa steg är att teckna de avtal med producenterna som behövs för att kraftproduktionen ska byggas. Eftersom elprissäkringen naturligt är ett gemensamt intresse finns det goda grunder för affärer. En utmaning för industrin är att höja perspektivet och våga teckna långa avtal, trots att elpriset de senaste åren varit så lågt. Men det är i framtiden och inte i dåtiden som leveransen sker. En fördel med köpeavtal liksom egna investeringar i kraftproduktion är att de inte justeras för inflation. Ju längre avtalet är, desto billigare blir elen relativt sett.

Portföljalternativet

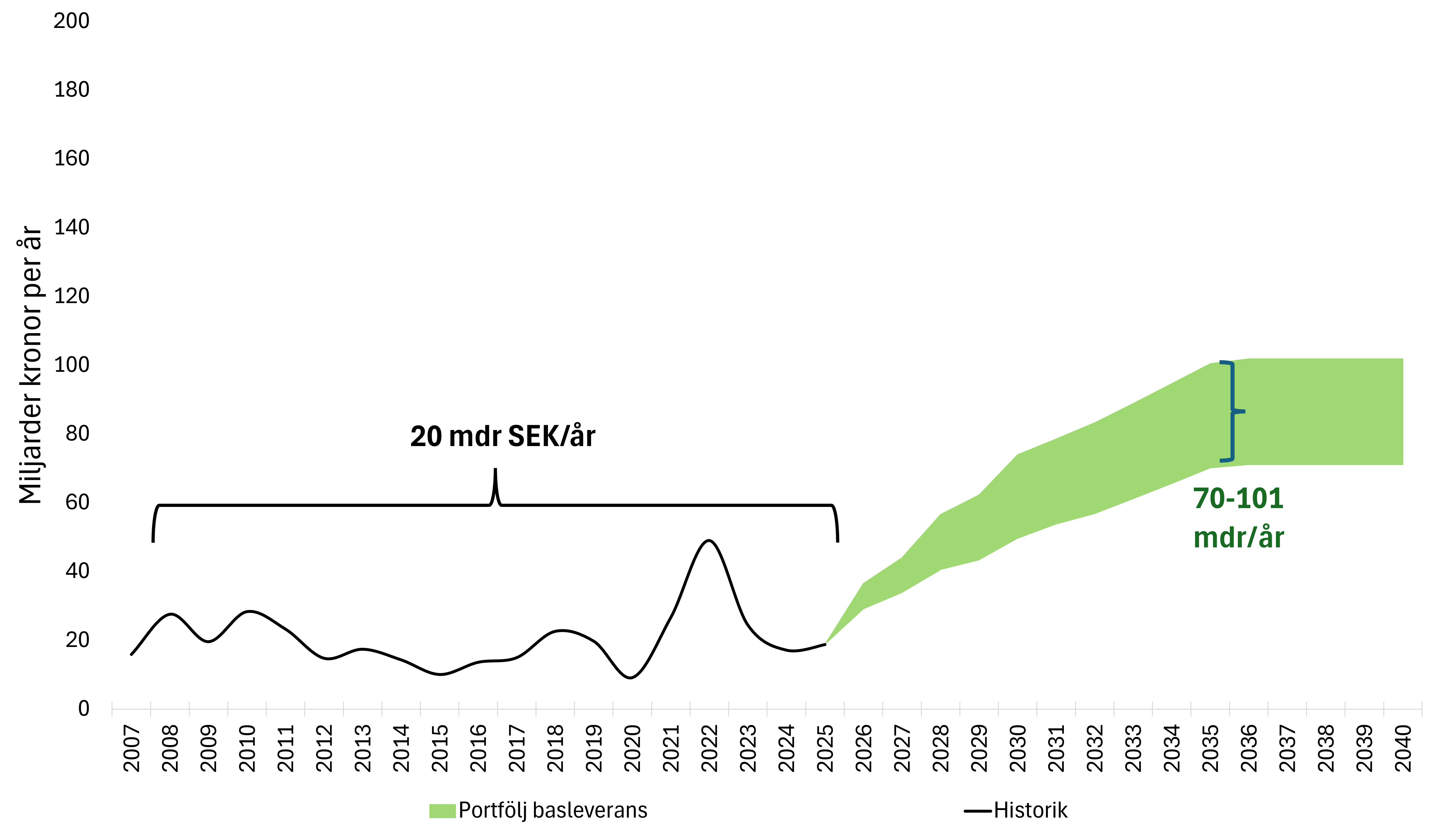

Med åtgärderna på plats går det att räkna ut vad en portföljstrategi skulle hamna på, jämfört med att köpa elenergin på spotmarknaden. För att göra säkringarna jämförbara med årssnittpriser justeras produktionen med vindkraftens profilfaktor. Mellanskillnaden mellan produktion och snittpris köps alltså på spotmarknaden.

Hellre 1 TWh i handen än 10 i Hormuzs. En bottenplatta av finansiella eller fysiska säkringar skapar den önskade förutsägbarheten i volym och överkomligheten i pris, särskilt över tid. Utfallet är lägre och troligtvis också kostnaden. Källa: Sigholm, SKGS, Nord Pool.

Utfallet blir 70 - 101 miljarder kronor per år 2035, alltså mindre spridning och även lägre än exponeringen. På så sätt tillgodoser industrin sitt huvudmål, att säkra de elenergivolymer som behövs i verksamheten och till ett överkomligt pris. Eftersom portföljkostnaden är känd i förväg blir utfallrummet mycket mer begränsat jämfört med den volatila spotmarknaden. Portföljpriset förblir oförändrat i energikriser och prisrusningar, och det kan vara särskilt intressant givet den senaste årens bergochdalbana.

Jämförelse exponering och portföljberäkning

När exponeringen mot elmarknaden jämförs med portföljalternativet blir skillnaden tydlig. Givet de eviga fossila energikriserna, den politiska osäkerheten och den låga driftsättningen av ny produktion finns det anledningar till att se över sin exponering. Och hur lönsam eller olönsam portföljalternativet än blir, är det bättre än att riskera en eventuell pisksnärt.

Två vägar. Även om exponeringen och portföljalternativet i det här fallet beräknas på hela basindustrins volym, går det lika bra att göra det för ett enskilt företag eller region. Källa: Sigholm, SKGS, Nord Pool.

- Vill du veta mer eller behöver du lägga upp en egen portföljstrategi och riskpolicy - klicka här för en offert eller mejla arne.bergvik@sigholm.se