Energiåret 2026 har inletts med dramatik. Elpriset har ånyo debatterats flitigt efter att kontinentala elpriser under inledningen av året spridit sig till samtliga svenska prisområden. Precis när de värsta svallvågorna efter gaskrisen, till följd av Rysslands invasion av Ukraina, börjat lägga sig har världen drabbats av en ny energikris – den mest omfattande oljekrisen i historien.

Energikris - igen

I en värld som präglas av konflikt och stora geopolitiska spänningar har begreppet ”energikris” blivit återkommande. Kriget i Mellanöstern till följd av USAs och Israels attacker mot Iran och Irans svar mot gulfstaterna och världsekonomin har varit vårens följetong – på flera sätt en mycket allvarlig sådan. För regionen genom direkt mänskligt lidande. För den fossilbaserade världsekonomin är läget kritiskt. Både leveranser av olja och gas och andra råvaror som ammoniak och urea till matproduktion har blivit utsatta för stora störningar. Ur ett elmarknadsperspektiv är gasfrågan relevant eftersom gaskraftproduktion vid många tillfällen är prissättande på marginalen.

Ca 20 % av världens LNG-konsumtion passerar Hormuzsundet. Det motsvarar ca 3 % av världens totala gaskonsumtion. Konsekvenserna för oljemarknaden är än större: här gäller att 20 % av den totala globala konsumtionen transporteras via sundet och därmed är utsatt för direkt risk. 90 % av energileveranserna via sundet sker till Asien och där har konflikten lett till omedelbara åtgärder för att minska oljekonsumtionen. I Europa har reaktionerna varit mer avvaktande, men världsmarknadspriset på olja och gas påverkas oavsett vilken världsdel du befinner dig i. Så kallade ”swing producers”, till exempel USA, exporterar helt enkelt olja och LNG till den bäst betalande mottagaren – Europa eller Asien. Priserna är därför direkt kopplade till varandra på global nivå.

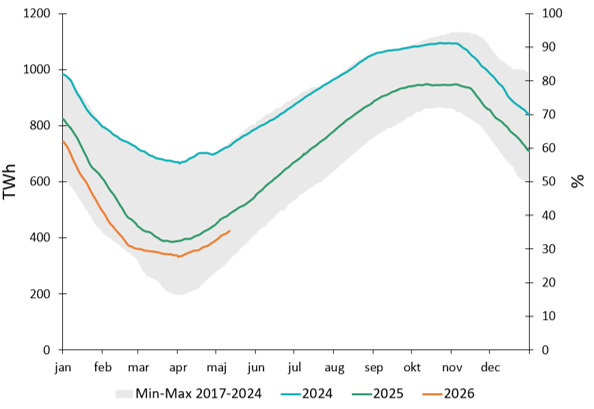

Genomsnittlig fyllnadsnivå i europeiska gaslager

Genomsnittlig fyllnadsnivå i europeiska gaslager: Lagernivåerna var vid vinterns utgång mycket låga. Om krisen i Mellanöstern består kan det under sensommaren/hösten leda till ett priskrig avseende LNG mellan Europa och Asien, med betydligt högre gaspriser som följd. Källa: Sigholm, AGSI GIE EU

Inför vintersäsongen måste de europeiska lagren fyllas på med ca 600 TWh. Eftersom elpriset ofta påverkas av gaspriset, kan höga gaspriser resultera i högre elpriser. Det påverkar också Norden och Sverige, särskilt eftersom vädret har varit torrt och vattenkraftens produktionsvolymer lägre.

Tröskelpunkten

Under vintern gick elprisdebattens vågor åter höga. Orsaken var att ett underskott i den nordiska hydrologin om ca 20 TWh jämfört med ett normalår (mestadels i snö), i kombination med en relativt sträng vinter, gjorde att kontinentala elpriser spred sig till stora delar av det nordiska elsystemet.

Stigande elpriser: En minskning av det nordiska elöverskottet leder åter till den historiskt sett så vanliga priskopplingen till kontinenten. Källa: NordPool.

Vinterperioden kan ses som en försmak av det samband som åter kommer att gälla om efterfrågan på el stiger snabbare än utbyggnadstakten av elproduktion. Norden och i synnerhet Sverige har ett elöverskott att ta av, men de prismässiga inlåsningseffekter som ofta pressar ner priset i norra Sverige försvinner så fort överföringskapacitet ut från området inte blir ”mättad” med billig elproduktion. Även innan 2021, när prisområdesskillnaderna uppstod på allvar, uppvisade norra Sverige ett stort elproduktionsöverskott (ca 30 TWh på årsbasis i SE1 och SE2), men det var inte större än att det kunde hanteras med befintlig överföringskapacitet.

Med andra ord är det är viktigt att komma ihåg att det nya i elsystemet sedan 2021 är inte att södra Sverige priskopplar med kontinenten - det nya är att prisnivåerna på kontinenten är betydligt högre till följd av stigande kostnader för elproduktion med fossila bränslen och att norra Sverige kopplar ifrån på grund av inlåsningseffekter. Dessa tröskelpunkter för när de prismässiga inlåsningseffekterna försvinner är närmare än vad många tycks tro.