I septemberprognosen ägnas fördjupningarna åt lågkonjunkturen och återhämtningen i ekonomin, elektrifieringen, datacenter och AI samt elpriskollapsen i norra Sverige och den påföljande kontraktionen i kraftproduktion. Här följer ett axplock av de slutsatser som framkommit under arbetet.

Elkonsumtionen

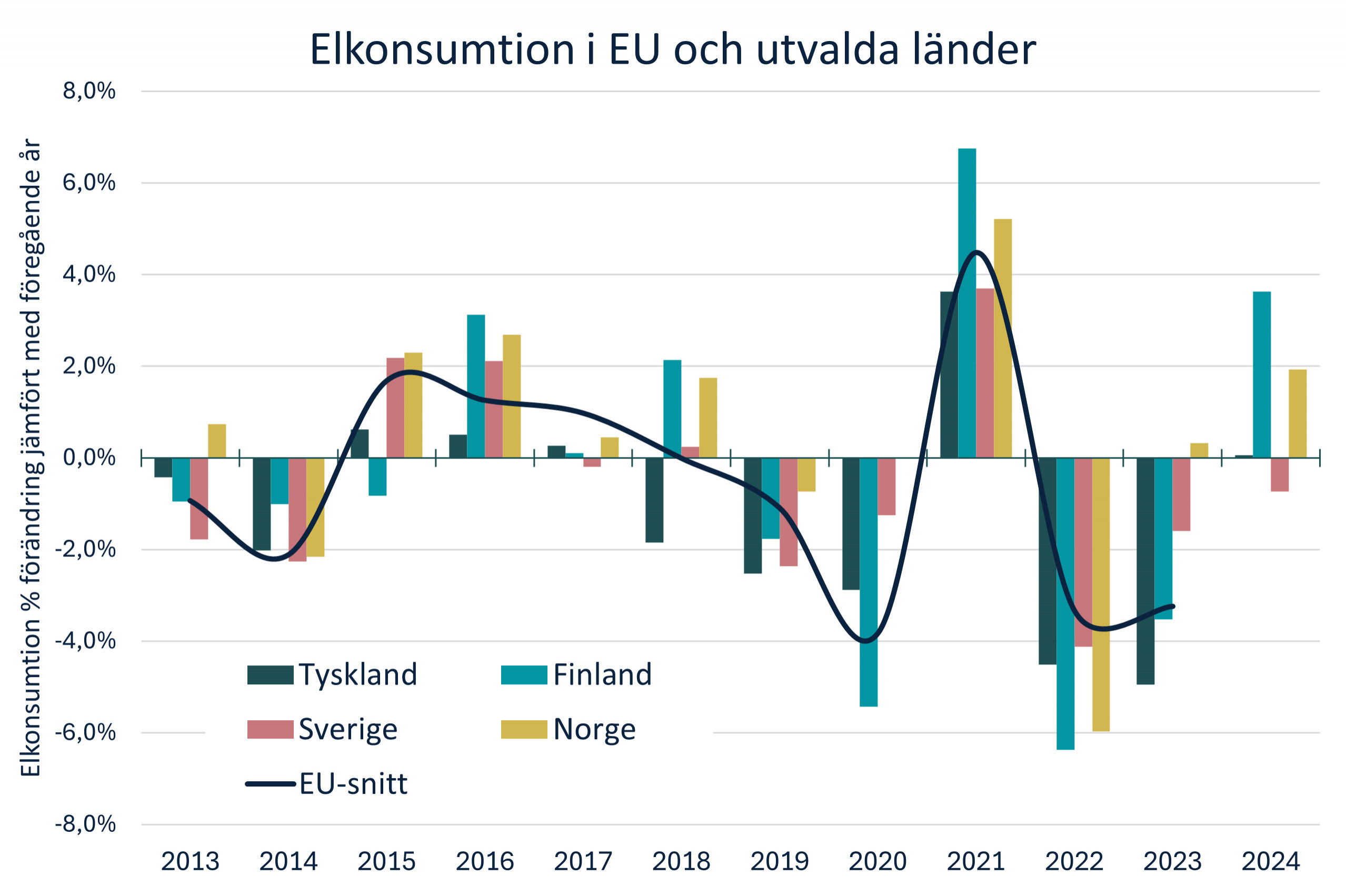

De senaste åren har elkonsumtionen i Sverige varit bedrövligt låg, i skarp kontrast mot de konsumtionsökningar som förväntades för bara några år sedan. Volym- och prisriskerna ligger just nu hos producenterna, priserna är låga och elenergi spills. Men konsumtionen bör komma att stiga, och det är främst tre andledningar till det. Den första är förbättrad konjunkturcykel, den andra elektrifieringen av nya och befintliga verksamheter och den tredje är datacenter och AI.

Elkonsumtion och konjunktur: Förändringen i elkonsumtion från år till år går speglar den ekonomiska utvecklingen. Euro-krisen, pandemin 2020, stimulanserna under pandemin 2021 och inflationschocken 2022-2023 framträder tydligt. Källa: Sigholm, Eurostat

När konsumtionen stiger rullar de stora volym- och prisriskerna tillbaka från producenterna till konsumenterna. I närtid innebär det stora och tidvis instängda elenergiöverskottet låga priser, men uteblivna investeringar i ny produktion och stigande konsumtion bäddar för en pisksnärtseffekt: Fallande tillgång och ökande efterfrågan minskar elenergiöverskottet. Och när överskottet är hanterligt kopplar priserna till omgivande marknader där kostnadsläget är högre. Det bör överraska många aktörer, även de som själva är med och bidrar till konsumtionsökningen. För en noggrannare tajming, ta gärna del av Sigholms analys på området.

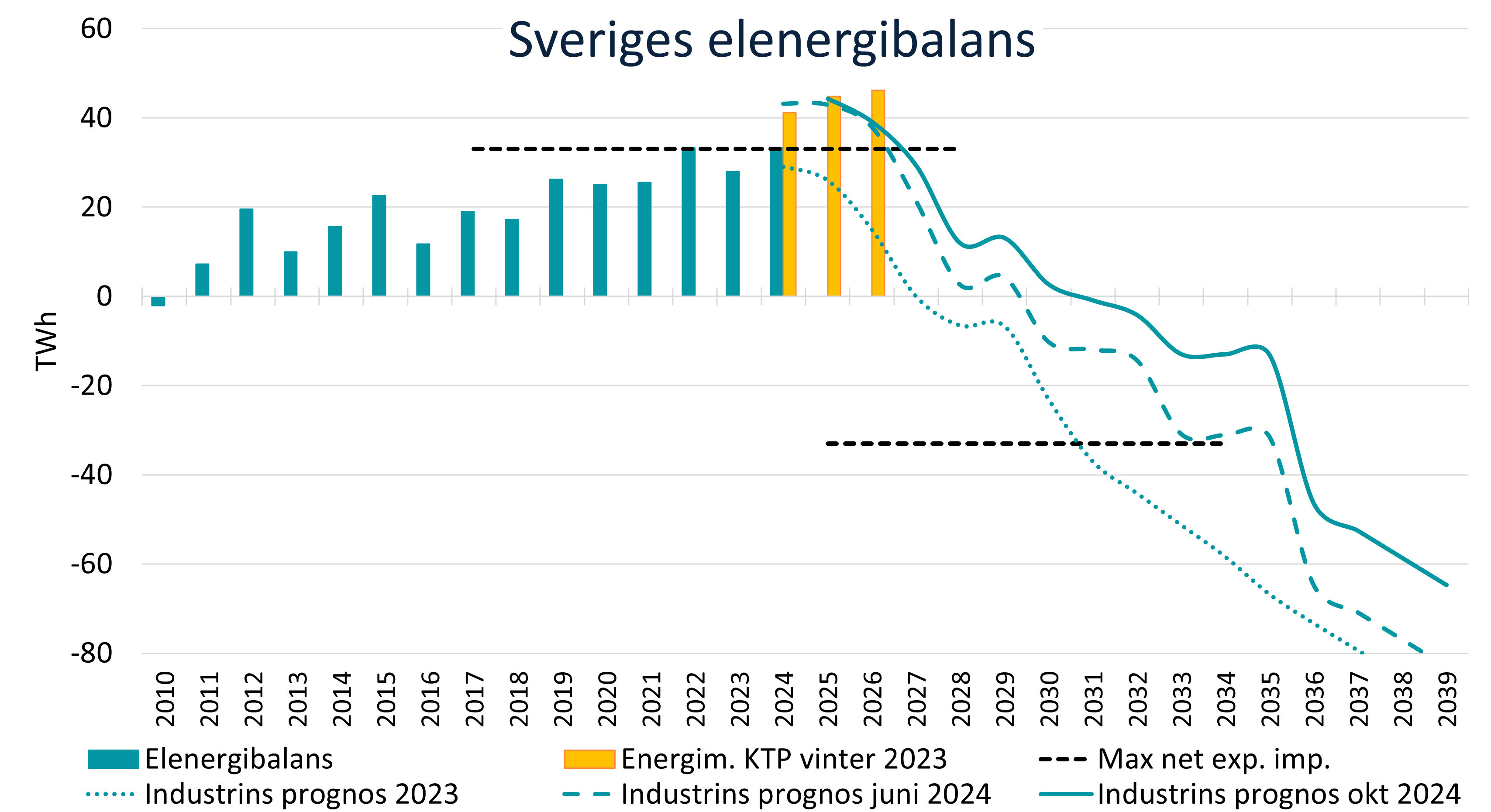

Energibalans i förändring: Sveriges elenergiöverskott har ökat stadigt och är större än exportförmågan på 33,4 TWh/år. Det innebär instängda volymer som pressar priserna. Men det kan vända fort. Källa: Sigholm, Statistikmyndigheten

Koldioxidutsläpp

Koldioxidpriserna i EU:s system för handel med utsläppsrätter (ETS) återhämtar sig från botten i februari 2024. På sikt får prisutvecklingen stöd i redan implementerade reformer som Fit for 55 och den åtstramning av utbudet som bestämdes då. Samtidigt påverkar osäkerheten och lågkonjunkturen det fortsatta reformarbetet, för efter EU-valet förra sommaren är reformivern mer dämpad. Beslutet om 2040-målet har skjutits upp flera gånger, men över tid bör reformarbetet resultera i högre utsläppspriser. För alla aktörer som berörs av systemet för handel med utsläppsrätter är det mycket viktigt att kunna sortera och kvantifiera vad som är osäkert och vad som inte är det. Allt för ofta grundar uttalanden om osäkerheten i systemet sig i en okunskap om hur systemet fungerar, vad som är beslutat och vad som är under diskussion. Efter att det är klarlagt gäller det att kvantifiera de olika faktorerna. Till exempel adderar dagens utsläppsrättspris på 76 €/ton koldioxid mellan 30 och 60 öre/kWh på marginalkostnaderna för kol- respektive gaskraft, och utgör ett direkt påslag på runt 48 öre/kWh på elpriset.

Risk och omställning

Allteftersom riskerna och kostnaderna i det nuvarande energisystemet har stigit med blottlagda geopolitiska risker har de strategiska osäkerheterna att ställa om från fossila bränslen blivit mindre riskfyllda relativt sett. I det befintliga systemet orsakar ökad volatilitet i både kraft- och värmeaffären de operativa riskerna generellt. De senaste årens högre ränteläge och de kärva ekonomiska tiderna ställer större krav på kapitalintensiva projekt. Industrins elektrifieringsplaner har försenats. Även den regulatoriska, eller politiska, risken har ökat rejält med flera regelförändringar på kort tid. Tro gärna på Gud, men bind din kamel, är ett bra talesätt i sammanhanget.